超高利回りアパート投資の秘密

\\\知りたい方はこちら///

超高利回りアパート投資の秘密

\\\知りたい方はこちら///

監修者

株式会社Riel 代表取締役

坂口 卓己(サカグチ タクミ)

株式会社Rielの代表取締役社長であり、同サイトの監修者も務める坂口 卓己氏。

弊社は年間68棟の販売実績を誇り、東京都港区を拠点に新築アパートの企画開発から資金計画、満室運営、出口戦略まで一貫支援。

豊富な現場経験と最新市況データを融合し、信頼とスピードを重視したサービスで投資家一人ひとりに最適な資産形成プランを提案する不動産投資のプロフェッショナル。

⇒詳細はこちら

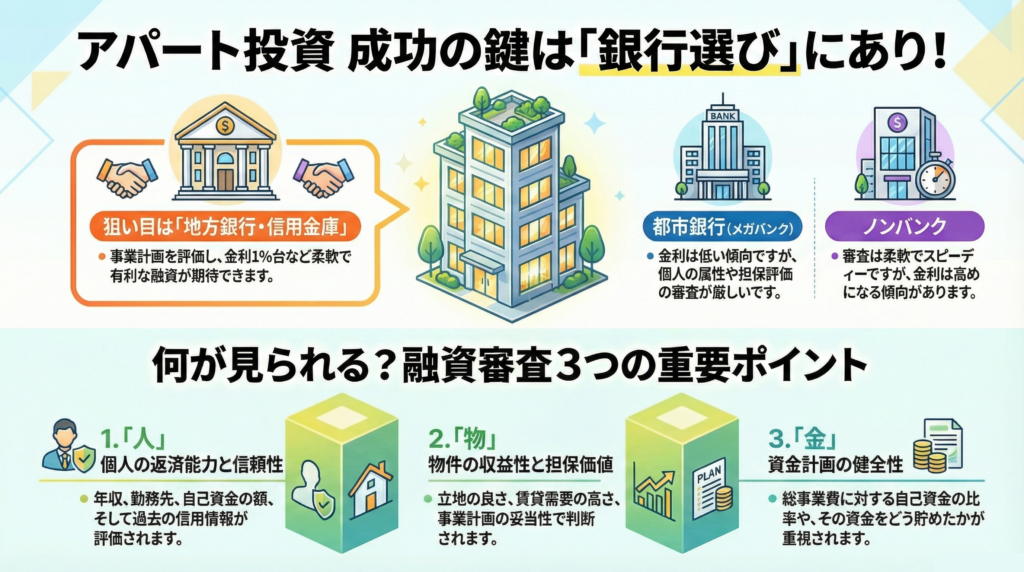

新築アパート投資の成否を分ける最大のポイント、それが「どの金融機関から、どんな条件で融資を受けるか」です。

多くの方はまず都市銀行を思い浮かべますが、金利の高さや審査の厳しさに直面することも少なくありません。そこで視点を変えて「地方銀行」に目を向けると、状況は一変します。地域経済とともに歩む地方銀行は都市銀行とは異なる評価軸を持ち、金利1%台という低金利や、自己資金を抑えた融資を実現できる可能性を秘めているからです。

この記事では、なぜ地方銀行が狙い目なのか、おすすめの地方銀行7選、そして有利な条件を引き出す交渉術まで、年間68棟の販売実績を持つ㈱Rielが具体的なノウハウを解説します。

新築アパート投資の収益性を最大化するなら、地方銀行の活用が極めて有効な戦略です。都市銀行に比べて事業性そのものを評価する傾向が強く、結果として低金利を引き出しやすいからです。地域に根差した地方銀行は、あなたの事業計画を多角的に審査してくれます。

地方銀行では、都市銀行よりも最大で1%ほど低い金利が期待できます。理由は審査における評価基準の違いです。都市銀行が個人の属性(年収や勤務先など)を重視するのに対し、地方銀行は地域経済への貢献度や事業の将来性をより高く評価する傾向があります。

賃貸需要が見込めるエリアでの堅実な事業計画なら、たとえ個人の属性が都市銀行の基準に満たなくても、地方銀行では高く評価されることがあります。これにより、金利1%台という都市銀行では難しい好条件での融資が実現可能になります。

土地の購入から始める新築アパート投資において、地方銀行はまさに「穴場」的な存在です。

土地の購入資金を先に融資する「土地先行融資」は、建物が未完成で担保価値が定まらないため、多くの金融機関が消極的。とくに全国一律の基準で審査する都市銀行では、取り扱い自体が少ないのが実情です。一方、地方銀行は地域密着型のため、その土地の将来性や賃貸需要を独自に評価し、事業全体を育てる視点で土地先行融資にも柔軟に対応してくれるケースが多いのです。

Rielからのアドバイス

Rielからのアドバイス画一的な審査の都市銀行と違い、地方銀行は「事業の将来性」を評価するため好条件を引き出しやすい。とくに新築に必須の「土地先行融資」は地域を知る地銀の独壇場です。Rielなら、そのエリアに強く融資に柔軟な地銀をピンポイントでご紹介できます。

アパート投資の成否は金融機関選びで大きく左右されます。重要なのは表面的な金利だけでなく、保証料や手数料まで含めた「実質的なコスト」で比較すること。各金融機関の特徴を押さえましょう。

| 金融機関 | 金利帯の目安 | 特徴 | おすすめな人 |

|---|---|---|---|

| 地方銀行 | 1%台前半〜2%台 | 事業性を重視し土地評価も柔軟。低金利を最も狙える | 地域に根差した物件で低コストに始めたい方 |

| 信用金庫 | 1%台後半〜3%台 | 地域密着。小規模案件にも親身に対応 | 初投資で手厚いサポートを望む方 |

| 都市銀行 | 2%台〜4%台 | 個人属性を重視。審査基準は厳しめ | 高属性で全国規模の物件を検討する方 |

※金利は2026年時点の一般的な目安であり、個人の属性・物件・時期により変動します。

この金利差は各金融機関の役割の違いから生まれます。地域経済の発展を重視する地方銀行は、地元の優良な不動産事業への融資に積極的なため、金利面で優遇されることが少なくありません。

融資を受ける際、表面金利の低さだけで判断するのは危険です。見落としがちなのが、保証料や事務手数料といった「隠れたコスト」の存在。

確認すべき主な諸費用

これらが金利に含まれるのか、別途現金で支払うのかで総返済額は大きく変わります。たとえばA銀行の金利1.2%(保証料別途2%)とB銀行の金利1.4%(保証料込み)を比較すると、一見有利なA銀行のほうが総支払額では高くなるケースもあり得ます。融資比較では必ず総支払額(実質コスト)で判断しましょう。

Rielからのアドバイス「金利は低いが保証料が高い」といった見せかけの好条件に惑わされてはいけません。重要なのはトータルコスト。Rielは各行の複雑な手数料体系を熟知しており、表面上の数字ではなく最終的な手残りが最大になる「真のベストパートナー」を選定します。

金融機関から低金利を引き出すには、戦略的な交渉が欠かせません。ただお願いするだけでは有利な条件は得られません。大切なのは、銀行側に「この事業になら安心して融資できる」と思わせる客観的な材料を提示することです。

低金利を実現するには、精度の高い収益計画書と客観的な担保評価をセットで提示するのが効果的です。銀行が最も知りたいのは「この事業は安定して利益を生み、滞りなく返済できるか」という一点。

周辺の家賃相場や空室率を徹底的に調査した現実的な収益シミュレーションを提出し、さらに路線価や周辺の取引事例を基にした客観的な担保評価額を示すことで、計画の実現性と安全性をアピールできます。この2つをセットで出すことで、銀行のリスク懸念を払拭し金利交渉を有利に進められます。

希望の金利を引き出す有効なテクニックが、複数の金融機関への同時打診です。これにより銀行間に健全な競争環境が生まれ、より良い条件を引き出しやすくなります。

金融機関側も優良な融資先は逃したくないため、「他行ではもっと良い条件が出ています」という事実が強力な交渉材料になります。たとえばA銀行から金利1.5%の提示を受けた後、その情報を基にB銀行と交渉して1.4%を引き出すといった展開も期待できます。ただしやみくもに打診せず、事業計画に合った銀行を3〜4行に絞ってアプローチするのが効率的です。

自己資金比率の高さは、そのまま返済の安全性として評価されます。総事業費の1〜2割の自己資金を用意できれば、銀行のリスクは大きく下がり金利交渉も有利に。加えて、その銀行での預金取引や給与振込の実績があれば「既存の優良顧客」として扱われ、さらに好条件を引き出しやすくなります。

Rielからのアドバイス銀行交渉は「根拠」と「比較」が鍵。個人で精度の高い計画書を作り複数行を競わせるのは至難の業です。Rielなら銀行が納得するプロ仕様の資料作成から条件交渉まで代行。金融機関の競争心理を突いて、あなたにとっての最低金利を勝ち取ります。

アパートローンに積極的な地方銀行は数多くありますが、それぞれに特徴や強みがあります。投資家から評価の高い7つの金融機関をピックアップしました。まずはサマリー表で全体像を掴んでください。

| 銀行名 | 金利の目安 | 得意エリア | 最大の強み |

|---|---|---|---|

| 千葉銀行 | 1.0%〜 | 千葉・首都圏 | トップクラスの低金利と柔軟な土地評価 |

| 横浜銀行 | 1.2%〜 | 神奈川・東京南部 | 自己資金圧縮パッケージ |

| りそな銀行 | 1.3%〜 | 全国主要都市 | プロパー融資のスピード感 |

| 東日本銀行 | 1.3%〜 | 東京都心部 | 東京特化型の与信システム |

| スルガ銀行 | 1.5%〜 | 全国 | スピード審査と長期固定金利 |

| 関西みらい銀行 | 1.4%〜 | 関西圏 | 土地+建物のワンストップローン |

| 東京ベイ信用金庫 | 1.6%〜 | 東京・千葉湾岸 | ベイエリアの高利回り物件に強い |

※金利は各行が公表する情報を基にした一般的な目安であり、実際の適用金利は個人の属性・物件・審査結果・時期により変動します。最新条件は各金融機関にご確認ください。

千葉銀行は首都圏のアパート投資で頼りになる存在です。最大の魅力は金利1%台前半というトップクラスの低金利。千葉県内および周辺エリアの不動産市況に精通し、事業性を的確に評価する能力の高さの表れです。土地の担保評価が柔軟で、他行では評価が伸び悩む土地でも将来の発展性を加味してくれるケースがあります。首都圏で堅実なインカムゲインを狙うなら、まず相談したい銀行の一つです。

横浜銀行は神奈川県や東京南部のベイエリアで強力な味方になります。地域No.1バンクの豊富な情報網を活かし、エリア特性を踏まえた事業性評価が期待できる銀行です。投資家の自己資金負担を軽減する融資パッケージにも積極的で、土地購入費用と建物建築費用を一体で融資する商品を使えば初期費用を大幅に圧縮できます。少ない自己資金で始めたい方に最適でしょう。

りそな銀行は都市銀行でありながら地方銀行のような柔軟な対応力を持つ稀有な存在です。注目は保証会社を通さない「プロパー融資」に積極的な点。審査は慎重になるものの、保証料が不要で総コストを抑えられます。審査がスピーディなため、良い土地が見つかった際に機を逃さず着工まで進められるのも魅力。スピード感を重視する投資家に向いています。

東日本銀行は東日本、とくに東京エリアでの不動産融資に強みを持ちます。金利優遇を引き出すコツは、東京23区内や主要沿線の駅近など資産性の高いエリアの物件で申し込むこと。東京の不動産市場を熟知し、賃貸需要が安定したエリアの事業計画を高く評価する「東京特化型」の与信システムを持つため、優れた立地なら有利な金利を引き出せる可能性が高いです。

現在のスルガ銀行は健全な審査体制のもとで魅力的な選択肢となっています。特筆すべきは審査のスピード感。独自ノウハウを活かした迅速な審査は、購入機会を逃したくない投資家に大きなメリットです。金利変動リスクを避けたい投資家向けに長期固定金利商品も提供しており、将来の金利上昇を心配せず安定した返済計画を立てられます。

関西圏で新築アパート投資を計画するなら関西みらい銀行は外せません。りそなグループの一員として大阪・京都・兵庫などに強固な地盤を持つ銀行です。関西圏の投資家に特化した「土地先行融資+建築一括ローン」が魅力で、土地取得から建物完成まで資金計画を一本化できます。地域の賃貸需要や土地特性を深く理解し、事業計画のポテンシャルを的確に評価してくれるでしょう。

東京ベイ信用金庫は千葉県市川市・浦安市、東京都江戸川区といった東京湾岸エリアに特化した金融機関です。エリア限定だからこそ地域の不動産価値や賃貸需要を深く理解しています。都市銀行では評価されにくい個性的な土地や、高利回りが狙える準工業地域の物件にも将来性を見込んで積極的に融資を検討してくれます。ベイエリアで高収益物件を実現したい投資家に頼りになる存在です。

Rielからのアドバイス銀行ごとに審査基準や得意エリアは千差万別。この中から自分に合う行を単独で見つけるのは困難です。Rielは各銀行の融資姿勢まで把握しており、あなたの属性と物件にベストマッチする金融機関をピンポイントで選定。個人では引き出せない好条件を交渉します。

㈱Rielがお客様の新築アパート投資を成功に導けるのには明確な理由があります。長年の経験で培った地方銀行との強固なネットワークと、専門知識に裏打ちされた交渉力です。

Rielがお客様に低金利を提供できる最大の理由は、年間68棟という販売実績で培った交渉力です。一つの金融機関と年間数十件規模で取引することで、銀行側と深い信頼関係を構築。「Rielさんの紹介なら」という形で、一般の個人では引き出せない特別な金利や融資条件の提示を受けられます。この実績と信頼こそが、お客様の利益を最大化する源泉です。

Rielが選ばれるもう一つの理由が、投資の入口から出口まで一貫サポートするワンストップ体制です。アパート投資は優良な土地探しに始まり、事業計画の策定、銀行融資、建築、管理と多岐にわたります。次の流れでフルサポートします。

お客様の状況やご希望を伺い、最適な投資戦略をプランニングします。

非公開情報を含む優良な土地をご紹介し、銀行を納得させる事業計画書を作成します。

Rielのネットワークを活かし複数の銀行へ打診。最も有利な条件を引き出します。

審査をスムーズに通過させ、融資契約までを完全にサポートします。

この一貫サポートにより、お客様は煩雑な手続きに時間を取られることなく、安心して資産形成の第一歩を踏み出せます。

Rielからのアドバイス融資は投資家お一人で動くと条件が横並びになりがちです。私たちは複数行と日常的にお付き合いがあるので、案件に合わせて「この物件ならこの銀行」と最適にお繋ぎできる。金利0.5%の差が35年返済では総額数百万円の違いになりますから、ここを代行できる価値は大きいと考えています。

金融機関や商品によって異なります。一般的に団信料は金利に0.2〜0.3%程度上乗せされる「金利内枠方式」が多く、保証料は融資実行時に一括で支払う「外枠方式」が主流です。同じ1.5%の金利提示でも、片方は保証料込み、もう一方は別途というケースがあり総支払額が大きく変わります。契約前に必ず内訳を確認し、実質コストで比較しましょう。

はい、同じ銀行でも支店によって融資の積極性や条件が変わることは十分にあり得ます。各支店の営業目標や担当エリアの理解度の違いによるものです。とくに地方銀行では、その地域での取引実績や支店長の決裁権限が融資判断に影響します。ある支店で否決された案件が別の支店で承認されるケースもあるため、最初の支店で断られても諦める必要はありません。

基本的に地方銀行は「営業エリア内」の物件を対象とします。たとえば千葉銀行なら千葉・首都圏、横浜銀行なら神奈川・東京南部が中心となるイメージです。エリア外の物件は融資対象外になることが多いため、物件の所在地に強い地銀を選ぶことが重要。どの銀行がどのエリアに強いかは、融資に強い不動産会社に相談するのが近道です。

総事業費の1〜2割が一つの目安です。自己資金比率が高いほど銀行のリスクが下がり、金利交渉も有利になります。ただし属性や物件の収益性、パートナー企業の融資アレンジ力によっては、より少ない自己資金で実現できるケースもあります。Rielでは自己資金を抑えた融資スキームの実績も豊富です。

受けられます。安定収入のあるサラリーマンは金融機関の信用が高く、融資を受けやすい立場です。地方銀行は事業性も評価するため、賃貸需要の見込めるエリアでの堅実な事業計画があれば、属性と事業性の両面から前向きに検討してもらえます。

地方銀行を活用したアパート投資には大きな可能性があります。低金利と少額の自己資金で始める新築アパート経営は、もはや夢ではありません。ただし、どの銀行にどう交渉するかで結果は大きく変わります。

Rielからのアドバイス「自分の属性と物件で、どの地銀からどんな条件を引き出せるか知りたい」——そんな段階でもお気軽にご相談ください。Rielは独自の銀行ネットワークと交渉力で、あなたの理想の投資プラン実現を全力でサポートします。

Rielでは、土地の仕入れから設計・建築・融資アレンジ・入居者募集・管理・出口戦略まで、新築アパート投資に必要なすべてをワンストップでサポートしています。年間68棟の販売実績と主要金融機関との強固なネットワークで、低金利融資の実現を後押しします。まずはお気軽にご連絡ください。

超高利回りアパート投資の秘密

\\\知りたい方はこちら///