超高利回りアパート投資の秘密

\\\知りたい方はこちら///

超高利回りアパート投資の秘密

\\\知りたい方はこちら///

監修者

株式会社Riel 代表取締役

坂口 卓己(サカグチ タクミ)

株式会社Rielの代表取締役社長であり、同サイトの監修者も務める坂口 卓己氏。

弊社は年間68棟の販売実績を誇り、東京都港区を拠点に新築アパートの企画開発から資金計画、満室運営、出口戦略まで一貫支援。

豊富な現場経験と最新市況データを融合し、信頼とスピードを重視したサービスで投資家一人ひとりに最適な資産形成プランを提案する不動産投資のプロフェッショナル。

⇒詳細はこちら

「新築アパート投資を始めたいけど、何から手をつければいいか分からない…」そんな悩みを抱えていませんか?

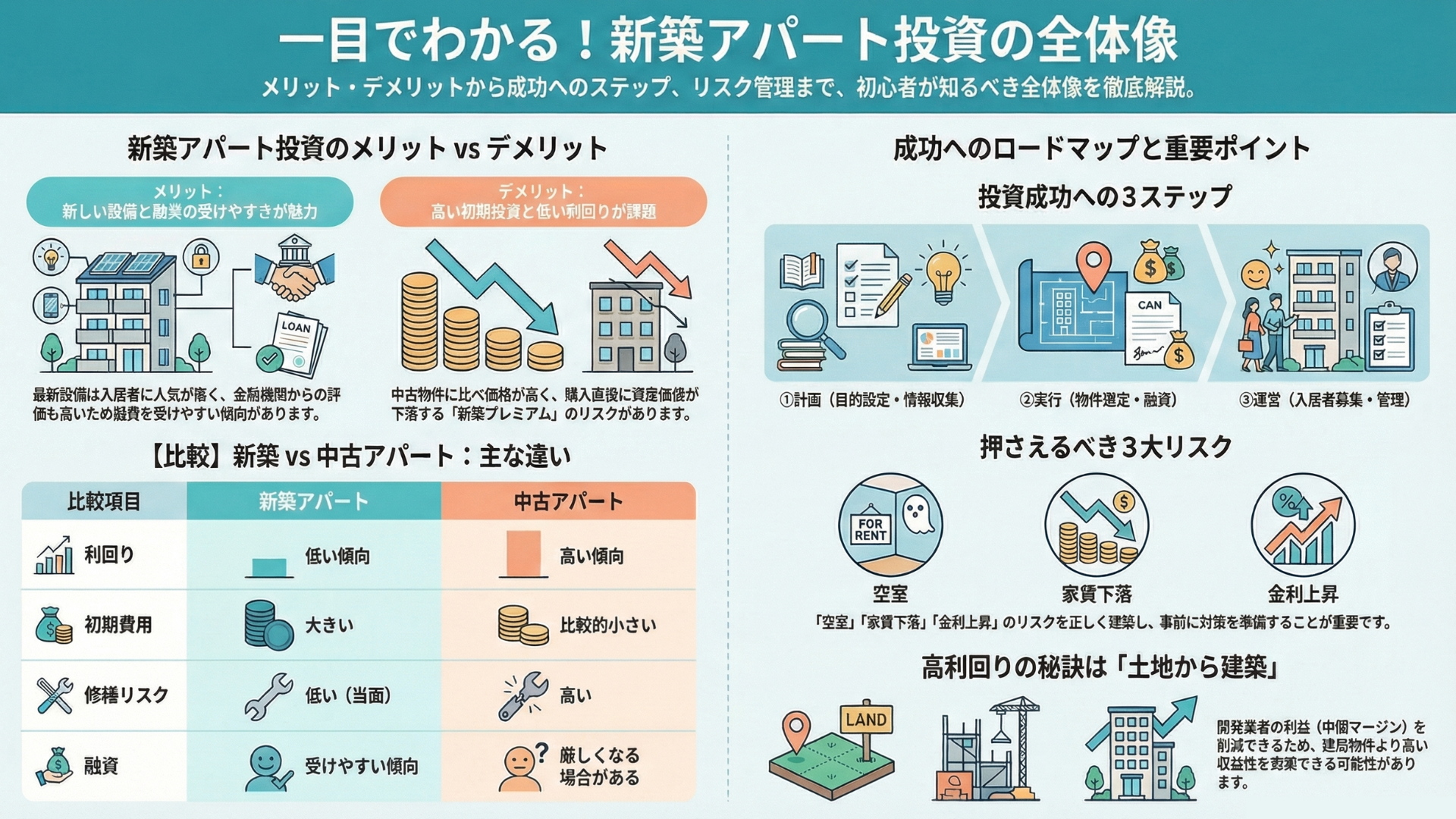

新築アパート投資の始め方には、「所有地を活用」「土地から新築」「建売を購入」の3パターンがあり、それぞれ必要な資金や利回り、進め方が大きく違います。自分に合ったパターンを選ばないと、思うような収益が得られないこともあるんですよね。

この記事では、新築アパート投資の3つの始め方の比較から、初心者でも迷わず進められる10ステップの手順、利回り7%〜を狙うRiel独自の方法、失敗を避ける5つのチェックポイントまでを、まるごと解説します。

新築アパート投資を始める方法は、大きく分けて3パターンあります。それぞれメリット・デメリットが違うので、まずは自分の状況に合うパターンを把握しましょう。

| 始め方 | ①所有地を活用 | ②土地から新築 | ③建売を購入 |

| 概要 | 自分の土地にアパートを建てる | 土地から取得して建てる | 完成済み物件を購入 |

|---|---|---|---|

| 初期費用 | 建物費のみで安い | 土地+建物で高め | 業者利益込みで割高 |

| 利回り | 高い(土地代不要) | 高め(中間マージン排除) | 低め(5〜6%) |

| 設計の自由度 | 高い | 高い | なし |

| 始めやすさ | 土地が必須 | 専門知識が必要 | 手間が少ない |

| 収益開始 | 竣工後(約1年) | 1年〜1年半 | 購入後すぐ |

すでに土地を持っている方なら、迷わずこのパターンが第一候補です。土地取得費がかからない分、初期費用を大きく抑えられて、結果的に利回りも高くなります。

相続や贈与で受け継いだ土地、駐車場として貸している土地などを活用するケースが代表的ですね。更地のままにしておくより固定資産税が下がる「住宅用地の特例」も使えて、相続税対策にもなります。

ただし、所有地の立地に賃貸需要があることが大前提。需要が見込めない場所に建ててしまうと、せっかくの好条件が活かせません。事前の市場調査が成功の分かれ目になります。

土地を持っていない方や、所有地より好立地で始めたい方が選ぶのがこのパターン。土地探しから建築まで自分で進める分、手間はかかりますが、中間マージンを排除して利回り7%〜を狙えるのが最大の魅力です。

「土地から新築は難易度が高そう」と感じるかもしれません。実際、専門知識が必要なので、信頼できるパートナー会社と組むのが現実的です。Rielでは、土地の取得から設計・建築・入居者募集まで一貫してサポートしているので、初心者の方でも取り組めます。

「とにかく手間をかけずに始めたい」という方には建売の新築アパート購入が選択肢になります。完成済み(または建築中)の物件をそのまま買うので、設計の手間がなく、すぐに入居者募集を開始できる手軽さがメリット。

一方で、デベロッパーの利益や広告費が物件価格に上乗せされているため、利回りは5〜6%程度に下がります。間取りや設備も選べないので、エリアの需要に最適化された物件かどうかは運次第になりがちです。

Rielからのアドバイス

Rielからのアドバイス「土地あり→①」「資金とパートナーがあるなら②」「手軽さ重視なら③」と覚えておくとシンプル。Rielでは①と②の両方をサポートしています。

「よし、新築アパート投資を始めるぞ!」と動き出す前に、絶対にやっておきたい準備が3つあります。ここを飛ばすと、後から「やっぱり別の方法にすればよかった…」と後悔することにもなりかねません。

まず最初にやるべきは「何のために投資するのか」をハッキリさせることです。目的が曖昧なまま物件を選び始めると、判断軸がブレて失敗の元になります。

たとえば以下のように、ゴールを具体的な数字で書き出してみてください。

目的によって、選ぶべき物件タイプも金融機関も変わってきます。たとえば節税が目的なら木造アパート(耐用年数22年で短期償却)、長期安定なら鉄骨造、というふうに最適解が違うんですよね。

次に確認したいのが「いくらまでなら無理なく投資できるか」という、お財布のリアルな数字です。

| 確認項目 | 目安 |

|---|---|

| 自己資金(頭金+諸費用) | 物件価格の20〜30%(諸費用は別途7〜10%) |

| 借入可能額 | 年収の8〜10倍が目安(属性により変動) |

| 生活防衛資金 | 投資資金とは別に、月収の6ヶ月分以上をキープ |

| 年収目安 | 500万円以上(金融機関により差あり) |

「自己資金が物件価格の1割もない」「生活防衛資金を切り崩さないと頭金が払えない」という状態なら、まずは資金を貯めるところからスタートするのが堅実です。無理して始めて空室や修繕で資金がショートすると、せっかくの投資が逆に首を絞めることになります。

3つ目の準備が、これが実は一番大事だったりします。新築アパート投資はパートナー選びが成否の8割を決めると言っても過言ではありません。

具体的に見極めたいポイントは次の通り。

最低でも3社は話を聞いて比較してください。「すぐ契約を迫る」「メリットしか説明しない」「具体的な数字を出さない」会社は要注意です。

Rielからのアドバイスこの3つの準備を飛ばすと、いくら良い物件に出会えても投資が長続きしません。逆にここがしっかりしていれば、初心者でも着実に資産を築けます。

準備が整ったら、いよいよ実際の手順に入ります。ここでは新築アパート投資の始め方を、初心者でも迷わず進められる10ステップに分けて解説します。

書籍やセミナー、Webメディアで利回り・融資・税金の基礎を学びます。最低でも本5冊、信頼できるサイトを3つはじっくり読み込みたいところ。この記事を読んでいるあなたは、すでにスタートを切れています。

「いつまでに、いくらの収益を目指すか」を数字で書き出しましょう。同時に自己資金額・借入可能額を把握し、現実的な予算レンジを決めます。前章の3つの準備が、ここで効いてくるんですね。

3社以上の不動産会社・建築会社と面談し、実績・対応・誠実さを見極めます。Rielのような「土地取得〜出口まで一貫サポート」型を選ぶと、複数の業者を別々に探す手間が省けます。

賃貸需要が安定しているエリアを選び、ターゲット層(単身者・ファミリー等)に合った物件タイプを決めます。Rielがサポートする首都圏(東京・神奈川・千葉・埼玉)は需要が読みやすく、初心者でも判断しやすいエリアです。

パートナー会社と協力して、収益化に適した土地を探します。アパート建築可能な用途地域か、賃貸需要があるか、適正価格かを多角的に判断。土地値が安くて高利回りを狙える非公開土地情報を持つ会社が頼れる存在になります。

家賃査定、空室率、修繕計画を盛り込んだ事業計画書を作成します。楽観・標準・悲観の3シナリオで検証し、「悲観でも赤字にならないか」を判断基準にすると失敗確率がグッと下がります。

都市銀行・地方銀行・信用金庫を3行以上回り、最も有利な条件を引き出します。地方銀行は地域の賃貸需要に詳しく、金利1%台を狙えることも。事業計画書を持参すると交渉がスムーズに進みます。

契約書は隅々まで確認します。工期遅延ペナルティ、瑕疵担保責任の範囲、仕様変更時の費用負担などはトラブルの火種になりやすいポイント。不安な箇所は遠慮なく質問してクリアにしましょう。

工事の進捗を定期的に確認し、必要なら現場を見学します。竣工3ヶ月前には入居者募集を開始し、満室スタートを目指すのが理想形です。完成検査では細部までチェックし、不具合は引き渡し前に指摘します。

管理は信頼できる管理会社に委託するのが一般的。委託費は家賃の3〜5%が相場です。月次レポートで稼働率・入退去状況を確認し、年1回は管理状況の見直しをすると、長期で安定した運営ができます。

Rielからのアドバイス10ステップを順番に進めれば、初心者でも迷わず新築アパート投資をスタートできます。Rielではこの全工程を一貫してサポートしているので、複数の業者を別々に探す必要はありません。

始める前に押さえておきたいのが「いくら必要で、どれくらい儲かるのか」というお金の話。ここでは具体的な数字でイメージを掴んでもらいます。

新築アパート投資の初期費用は、大きく分けて「物件取得費」と「諸費用」の2つです。

| 項目 | 金額の目安 | 備考 |

| 建築費 | 木造で坪70〜90万円 | 延床面積×坪単価で計算 |

|---|---|---|

| 土地代 | エリアにより大幅変動 | 所有地活用なら不要 |

| 諸費用(合計) | 物件価格の7〜10% | 下記の合計 |

| └ 仲介手数料 | 土地代の3%+6万円 | 売主物件なら不要 |

| └ 登記費用 | 30〜80万円 | 司法書士報酬含む |

| └ 不動産取得税 | 固定資産税評価額の3〜4% | 取得後半年〜1年で課税 |

| └ 印紙税・融資手数料 | 20〜50万円 | 契約・融資により変動 |

| └ 火災・地震保険料 | 10〜30万円 | 10年一括で安くなる |

たとえば「土地3,000万円+建物5,000万円=総額8,000万円」の物件なら、諸費用は600〜800万円ほど。自己資金は物件価格の20〜30%(諸費用含む)が一つの目安になります。

利回りには表面利回りと実質利回りの2種類があります。意味を混同すると投資判断を誤るので、しっかり区別しましょう。

| 種類 | 計算式 | 新築アパートの相場 |

| 表面利回り | 年間家賃収入 ÷ 物件価格 × 100 | 6〜8% |

|---|---|---|

| 実質利回り | (年間家賃 − 経費)÷(物件価格+諸費用)× 100 | 3〜5% |

不動産広告に載っている利回りは、ほぼ「表面利回り」です。実質利回りに換算すると1〜3%ほど下がるので、必ず自分で計算する習慣をつけたいところ。

Rielからのアドバイス実質利回りは「最低3%」が損益分岐ライン、「5%以上」なら優良物件と判断できます。

「新築アパートは利回りが低い」と言われがちですが、これは半分正解で半分間違いです。

たしかに建売の新築アパートを買う場合、デベロッパーの利益や広告費が物件価格に乗っているため、利回りは5〜6%に下がります。でも、土地から自分で取得して建てれば、この中間マージンを丸ごと排除できるんです。

Rielのクライアントが土地から新築で利回り7%〜を実現できる理由は、主に3つあります。

「土地から新築って難しそう…」と感じるかもしれません。Rielでは土地の取得から設計・建築・入居者募集・管理・出口戦略まで一貫してサポートしているため、初めての方でも安心して取り組めます。

利回りだけでなく、「実際に手元にいくら残るか」を知るにはキャッシュフロー(CF)の計算が必要です。具体的なモデルで見てみましょう。

モデルケース(木造2階建て・8戸・1K・首都圏郊外)

| 項目 | 金額(年間) |

|---|---|

| 満室時家賃収入(月6万円 × 8戸 × 12ヶ月) | 576万円 |

| 空室損(5%想定) | ▲29万円 |

| 実効総収入 | 547万円 |

| 運営費(管理委託・税金・保険・修繕積立等) | ▲102万円 |

| 純営業収益(NOI) | 445万円 |

| ローン返済額(金利1.5%・30年・借入7,200万円) | ▲298万円 |

| 税引前キャッシュフロー | 147万円(月約12.3万円) |

このケースでは自己資金800万円に対して年間147万円のCFが生まれるため、自己資本利益率(CCR)は約18.4%。銀行預金と比べれば資金効率の高さは一目瞭然ですよね。

成功事例より、失敗事例のほうが学びが大きいことってありますよね。ここでは新築アパート投資で実際に起きやすい失敗と、その回避法を5つにまとめました。

| 失敗パターン | どうなるか | 回避法 |

| ①利回りだけで物件選び | 立地が悪く空室が埋まらない。表面利回りは高いのに、実質は赤字 | 利回りと立地をセットで評価。周辺の空室率・賃貸需要を必ず調査 |

|---|---|---|

| ②楽観的すぎる収支計画 | 空室率0%・家賃下落なしで計算→想定外の出費で資金ショート | 空室率5〜10%、家賃下落、金利上昇を織り込んだ「悲観シナリオ」で検証 |

| ③サブリース契約の罠 | 「家賃保証」に安心して契約→数年後に保証賃料を大幅減額される | 契約書の賃料改定条項・免責期間・解約条件を徹底確認 |

| ④管理会社に丸投げ | 空室対策や修繕が後手に回り、入居率がじわじわ低下 | 月次レポートで稼働率を確認。年1回は管理体制を見直す |

| ⑤出口戦略を考えていない | 売りたい時に売れない、想定以下の価格でしか売れない | 購入時から「何年後にいくらで売れるか」を試算。換金性の高いエリアを選ぶ |

Rielからのアドバイス失敗する人の共通点は「事前の準備不足」。この5つを意識するだけで、失敗リスクは大きく下がります。

新築アパート投資の成否を分ける最大の要素が、パートナー会社選びです。ここでは「どんな会社を選べばいいか」を具体的なチェックリストで紹介します。

1社だけ話を聞いてその場で決めるのは、絶対にやめてください。最低3社、できれば5社と面談して比較するのが鉄則です。比較するからこそ「この会社は他とどう違うのか」が見えてきます。

RielからのアドバイスRielは渋谷を拠点に首都圏で年間68棟の販売実績を持ち、土地取得から出口まで一貫サポート。利回り7%〜の事例も具体的な数字でご紹介しています。

物件価格の20〜30%が自己資金の目安です。たとえば物件価格5,000万円なら1,000〜1,500万円程度を準備しましょう。諸費用(物件価格の7〜10%)も別途必要なので、合わせて1,500〜2,000万円が現実的なスタートラインです。所有地を活用する場合は建物費用のみで済むため、自己資金を抑えてスタートできます。

年収500万円以上で勤続年数3年以上あれば、十分に可能です。むしろ安定した給与収入は金融機関の評価において強力な武器になります。新築は中古より融資が通りやすく、長期返済(25〜35年)も組みやすいため、サラリーマンに向いている投資手法と言えます。

「投資目的の明確化」と「基礎知識の習得」が最初のステップです。何のために投資するのか(CF重視か節税重視か等)を言語化し、書籍・セミナー・Webメディアで基礎知識を身につけます。同時に、自己資金と借入可能額を把握しておくと、その後の物件選びがスムーズに進みます。

土地から新築するには専門知識が必要ですが、信頼できるパートナー会社と組めば初心者でも取り組めます。土地取得から建築・管理・出口まで一貫してサポートしてくれる会社を選ぶのがポイント。むしろ中間マージンを排除して利回り7%〜を狙えるため、土地なしから始めても十分な収益を得られる可能性があります。

土地から新築する場合、計画開始から入居者の家賃が入るまで約1年〜1年半が目安です。内訳は、土地探し・融資相談に3〜4ヶ月、契約・設計に2〜3ヶ月、建築工事に4〜6ヶ月、入居者募集に1〜2ヶ月。竣工3ヶ月前から募集を開始すれば、引き渡し直後からの満室スタートも狙えます。

3つのポイントを押さえると融資が通りやすくなります。1つ目は属性の整備(年収・勤続年数・既存借入の見直し)、2つ目は物件の収益性と担保力(立地・想定賃料の妥当性)、3つ目は事業計画の精度(根拠ある家賃査定・空室率想定・修繕計画)です。地方銀行や信用金庫は地域の賃貸需要に詳しく、好条件を引き出せることもあります。

ここまで、新築アパート投資の始め方を「3つのパターン」「3つの準備」「10ステップ」の流れで解説してきました。最後にポイントを振り返ります。

新築アパート投資は、正しい知識と信頼できるパートナーさえあれば、初心者でも着実に資産を築ける投資手法です。一歩を踏み出すかどうかで、5年後・10年後の資産は大きく変わってきます。

Rielでは、土地の取得から設計・建築・入居者募集・物件管理・出口支援まで、新築アパート投資に必要なすべてをワンストップでサポートしています。利回り7%〜の事例も具体的な数字で公開中。「まずは話だけ聞いてみたい」という段階でも、お気軽にご相談ください。

超高利回りアパート投資の秘密

\\\知りたい方はこちら///

コメント