超高利回りアパート投資の秘密

\\\知りたい方はこちら///

超高利回りアパート投資の秘密

\\\知りたい方はこちら///

監修者

株式会社Riel 代表取締役

坂口 卓己(サカグチ タクミ)

宅地建物取引士として年間68棟の販売実績を誇り、東京都渋谷を拠点に新築アパートの企画開発から資金計画、満室運営、出口戦略まで一貫支援。豊富な現場経験と最新市況データを融合し、信頼とスピードを重視したサービスで投資家一人ひとりに最適な資産形成プランを提案する不動産投資のプロフェッショナル。

⇒詳細はこちら

将来のために資産を築きたいけれど、何から手をつければいいのかと悩む方は少なくありません。アパート一棟投資は、安定した家賃収入と税務上のメリットを両立できる強力な手段です。本記事では、初心者の方が失敗を避け、堅実に資産を拡大するための基礎知識から実践的なノウハウまで、プロの視点で徹底解説します。

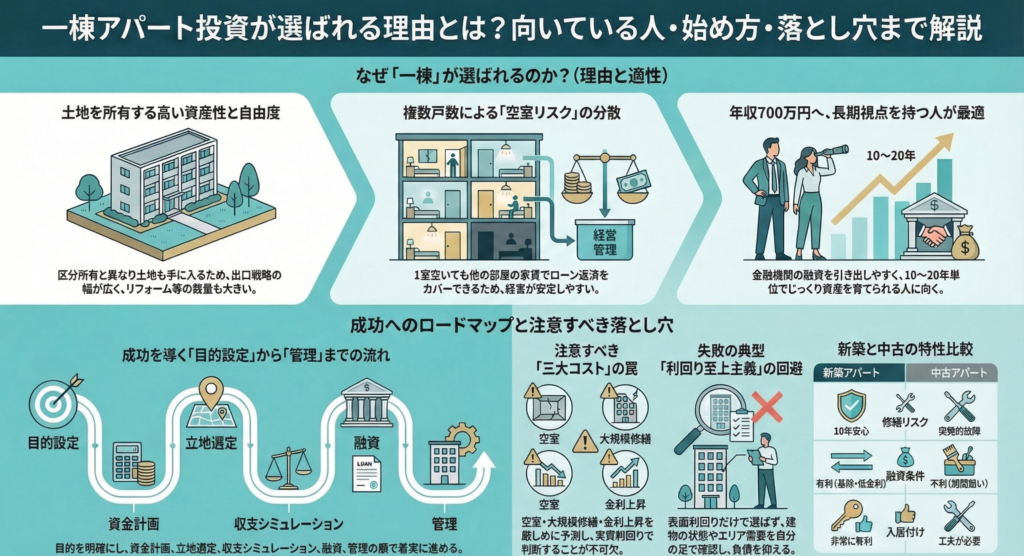

アパート一棟投資とは、建物全体を所有して運用する不動産投資の形態です。区分所有に比べて投資規模が大きくなる分、土地という確固たる資産を手にでき、経営の自由度が高いことが最大の特徴といえます。収益の安定性を求める初心者にとって、まずはこの仕組みを正しく理解することが成功への第一歩です。

一棟アパート投資は、土地と建物の両方を支配下に置ける点で他の投資形態と一線を画します。それぞれの特徴を比較すると以下の通りです。

| 投資対象 | 収益性 | リスク分散 | 資産価値(土地) | 初心者難易度 |

| 一棟アパート | 高い | 部屋数分分散 | 高い(土地全体) | 中 |

|---|---|---|---|---|

| 区分マンション | 低め | 1戸のみで不可 | 低い(持分のみ) | 低 |

| 戸建投資 | 中 | 1戸のみで不可 | 高い | 低 |

| 一棟マンション | 非常に高い | 非常に高い | 非常に高い | 高(要多額資金) |

区分は手軽ですが管理組合の意向に左右されやすく、戸建は空室が出た瞬間に収益がゼロになります。一方、一棟アパートであれば複数の部屋があるため収益が途絶えにくく、リノベーションもオーナー一人の判断で実行可能です。

不動産投資の収益は、日々の「インカムゲイン(家賃収入)」と、出口での「キャピタルゲイン(売却益)」の合計で決まります。毎月の家賃からローン返済や管理費を差し引いた手残りを蓄積しつつ、最終的に残債が減った状態で売却することで、トータルの資産を大きく増やせる仕組みです。特に新築の場合は修繕費が抑えられるため、初期のキャッシュフローが安定しやすい傾向にあります。全体の収支を長期的な視点でシミュレーションし、出口までを見据えた計画を立てることが不可欠です。

一棟投資が資産形成に最適な理由は、融資によるレバレッジ効果と土地資産の蓄積にあります。自己資金以上の物件を購入し、入居者からの家賃でローンを完済すれば、最終的に土地という無担保資産が手元に残るからです。これは生命保険代わりや私的年金として非常に強力な基盤となります。将来的なインフレ対策としても現物資産の所有は有効であり、着実に富を築きたい会社員層にとって、再現性の高い投資手法として選ばれ続けています。

Rielからのアドバイス

Rielからのアドバイス一棟投資は「事業」です。他人任せにせず、土地という資産をどう育てるかというオーナー意識を持つことが成功の分かれ道となります。

アパート投資には「新築」「中古」「土地から建築」の3つのアプローチがあり、それぞれリスクとリターンのバランスが異なります。

| 手法 | メリット | デメリット | 融資の引きやすさ |

| 新築購入 | 集客力が強い・修繕不要 | 利回りが低め | 非常に高い |

|---|---|---|---|

| 中古購入 | 利回りが高い・即稼働 | 修繕費がかかる | 金融機関による |

| 土地から建築 | 最も高収益・差別化可能 | 手間と時間がかかる | 企画力次第 |

新築アパート投資は、最新の設備と綺麗な外観によって高い集客力を発揮できるのが強みです。購入から数年間は大きな修繕が発生しにくいため、突発的な支出に怯えることなく安定した経営を続けられます。また、融資期間を長く設定しやすいため、月々の返済負担を抑えてキャッシュフローを確保することも可能です。ただし、価格に分譲会社の利益が乗っている「新築プレミアム」には注意し、周辺相場と乖離しすぎない家賃設定を確認しなければなりません。

中古アパートの魅力は、新築よりも低い価格で購入できるため、表面的な利回りが高くなりやすい点にあります。既に稼働している物件であれば、過去の入居履歴から現実的な収支を予測しやすいというメリットも無視できません。しかし、築年数が経過している分、外壁塗装や屋上の防水工事といった大規模修繕のリスクが常に付きまといます。購入前に「建物状況調査」を実施し、将来必要となるメンテナンス費用をあらかじめ収支計画に組み込んでおくことが、失敗を防ぐ鍵となります。

土地を仕入れてゼロからアパートを建てる手法は、中間マージンを排除して最も高い収益率を狙える究極の選択肢です。間取りや外観にこだわって競合物件との差別化を図れるため、長期的な競争力を維持しやすいのが特徴といえます。成功の条件は、賃貸需要が旺盛な土地を安く仕入れる力と、建築コストを最適化できるパートナー選びに集約されます。難易度は高いですが、企画力次第で含み益を大きく作れるため、本格的に資産を増やしたい方から高い支持を得ています。

Rielからのアドバイス

Rielからのアドバイス初心者が長期安定を狙うなら「新築」が定石ですが、より高い利益を求めるなら「土地から新築」が最も効率的です。

メリットだけに目を奪われず、リスクを正しく評価して対策を講じることが、プロの投資家への道です。

一棟投資は「空室リスクの分散」と「主体的な価値向上」が可能である点が大きなメリットです。

不動産経営には、避けては通れない4つの主要リスクが存在します。

節税を第一目的にした投資は、往々にしてキャッシュフローを悪化させ、最終的な資産形成を阻害します。減価償却費を利用した所得税の還付は魅力的ですが、それはあくまで「帳簿上の赤字」であり、現金の流出が止まらなければ経営は破綻してしまいます。不動産投資の本来の目的は「利益を出すこと」であり、節税はその副産物に過ぎません。税制の仕組みを正しく理解しつつも、まずは本業以外の安定した「儲け」を生む物件であるかを厳格に判断すべきです。

Rielからのアドバイスリスクはゼロにはできませんが、事前に対策を立てることで「コントロール可能な変数」に変えることができます。

先人の失敗事例を知ることは、最短ルートで成功を掴むための教科書となります。

多くの失敗は、現実離れしたバラ色のシミュレーションから始まります。空室率を常に0%と仮定したり、固定資産税や火災保険料、入居者入れ替え時の原状回復費用を見落としたりすると、運用開始後に手残りがなくなる事態に陥ります。特に将来の金利上昇リスクや家賃の下落を考慮しない計画は非常に危険です。常に「最悪の事態」を想定したストレスチェックを行い、それでもなお利益が出るかどうかを冷徹に見極める姿勢が、健全な投資判断には求められます。

「利回りが高いから」という理由だけで、地方の過疎地や駅から遠すぎる物件を選ぶのは典型的な失敗パターンです。不動産投資の収益の源泉は入居者からの家賃であり、人が住みたがらない場所ではどんなに豪華な建物も価値を成しません。特に新築時は埋まっても、数年後の退去時に次の入居者が決まらないという状況は、経営を根底から揺るがします。ターゲットとなる層がそのエリアに十分に存在するのか、徹底的な市場調査を行うことが不可欠です。

物件のハード面が優れていても、ソフト面を担う管理会社の質が低いと収益は悪化します。客付け能力が低かったり、入居者対応が杜撰だったりすると、退去者が続出して空室が常態化してしまいます。また、施工会社の選定を誤ると、完成後に欠陥が見つかったり、アフターフォローが受けられなかったりするリスクも無視できません。契約前にその会社の過去の実績や評判を調べ、信頼できるパートナーかどうかを見極める必要があります。

「いざという時に売却できない」物件を所有し続けることは、大きなリスクを抱えることと同義です。耐用年数が切れた後の融資がつきにくい物件や、違法建築などの物件は、将来の買い手が限定され、価格を大きく下げなければ売れなくなります。購入時から「誰に、いつ、いくらで売るのか」という出口戦略を描いておくことが、最終的な投資の成否を分けます。保有中のキャッシュフローだけでなく、売却価格を含めたトータルリターンで物件の価値を評価しましょう。

Rielからのアドバイス

Rielからのアドバイス失敗する人は「物件」だけを見ます。成功する人は「立地・管理・出口」をセットで見ています。

確かな物件を選ぶためには、数値とデータに基づく客観的な基準を持つことが大切です。

立地選定では、以下のポイントを必ずチェックしましょう。

建物の質は、長期的な収益維持に直結します。木造、軽量鉄骨、RC造といった構造ごとの耐用年数を把握し、特に中古の場合はこれまでの修繕履歴を細かくチェックしてください。また、現代の入居者ニーズに合った設備(無料Wi-Fi、オートロック、宅配ボックスなど)が備わっているかも競争力を左右します。内覧時には共用部の清掃状態を見ることで、現在の管理体制の質を推し量ることが可能です。

チラシの「利回り」に騙されないために、以下の指標を使い分けましょう。

| 指標名 | 概要 | 目的 |

| 表面利回り | 年間家賃収入 ÷ 物件価格 | 物件をざっくり絞り込む |

|---|---|---|

| 実質利回り | (家賃収入 – 運営経費) ÷ 物件価格 | 現実的な収益力を知る |

| CCR | 年間手残り ÷ 自己資金 | 投資効率(資金回収率)を知る |

適切な家賃設定は満室経営の生命線です。近隣の競合物件をリサーチし、単に「高い・安い」だけでなく、専有面積や設備の差を考慮した「平米単価」で比較検討してください。新築の場合、周囲より少し高い設定でも決まることがありますが、それは一時的なプレミアムである可能性を忘れてはなりません。数年後の家賃下落を見越し、敷金・礼金の条件設定やフリーレントの活用など、柔軟な募集戦略を立てられる準備をしておくことが賢明です。

Rielからのアドバイス数字は嘘をつきません。感情を排除し、徹底的にデータで比較検討することが失敗を遠ざけます。

不動産投資の成否の半分は「融資」で決まると言っても過言ではありません。

融資を利用する最大の目的は、少ない自己資金で大きな資産を動かす「レバレッジ(てこの原理)」にあります。例えば、自己資金1,000万円で1,000万円の物件を買うより、融資を受けて1億円の物件を運用するほうが、得られる家賃収入の総額は圧倒的に大きくなります。低金利環境を活かして他人資本で資産を形成できるのが、不動産投資が他の投資より優れている点です。この仕組みを使いこなすことが、資産拡大のスピードを劇的に加速させます。

銀行が融資の可否を判断する基準は、大きく分けて「物件の積算評価」と「個人の属性」の2点です。

公的金融機関の指針にもある通り、確実な返済計画が重要視されます。銀行にとって「貸したい」と思わせるような、透明性の高い事業計画書を提示することが融資承認を勝ち取るコツです。

一般的にアパートローンでは、物件価格の10%〜20%程度の自己資金を求められるケースが多く見られます。フルローンが可能な場合もありますが、初期費用(諸経費)を含めて全くのゼロで始めるのは、その後の運営に余裕がなくなるため推奨されません。万が一の空室や突発的な修繕に備え、手元にある程度の現金を残しておく「キャッシュポジション」の確保が重要です。余力を残した資金計画を立てましょう。

融資条件の中でも「金利」と「返済期間」は毎月の手残りを左右します。金利が1%変わるだけで、総返済額は数百万円単位で変動するため、複数の金融機関を比較検討することが欠かせません。また、家賃収入に対するローン返済額の割合を示す「返済比率」は、できれば50%以下、高くても60%以内に抑えるのが健全な運営の目安とされています。借入期間を建物の耐用年数に合わせて設定し、無理のない返済スケジュールを組みましょう。

Rielからのアドバイス融資は「枠」です。一度使うと次まで時間がかかることもあるため、戦略的にどこの銀行から借りるかを考える必要があります。

正しい手順で進めることで、迷いや失敗を最小限に抑えられます。

Rielからのアドバイス「準備」が8割です。特に融資の事前審査を早めに通しておくことで、良い物件が出た際に即座に動けるようになります。

物件を買って満足してはいけません。本当の意味での「投資」は、購入後の運営管理から始まります。

アパート運営には、オーナー自身が動く「自主管理」と、専門業者に任せる「委託管理」があります。副業として取り組む会社員の方であれば、手間を省いてプロのノウハウを活用できる委託管理が一般的で推奨されます。管理手数料以上の価値を提供してくれる会社かどうかをシビアに見極めてください。管理会社は単なる事務代行ではなく、満室経営を目指すための共同経営パートナーであるという意識を持つことが成功の秘訣です。

空室が発生した際、ただ待っているだけでは機会損失が膨らむばかりです。まずはインターネット上の募集写真が魅力的か、ポータルサイトでの掲載順位は適切かといった「集客の入り口」を確認してください。その上で、近隣相場に合わせた家賃設定や、初期費用を抑えるキャンペーンの実施など、柔軟な対策を講じます。さらに、ターゲットが求めている設備をピンポイントで導入することで、成約率を劇的に高めることが可能です。

建物は必ず劣化するため、長期的な修繕計画を立てて資金を積み立てておくことが不可欠です。10〜15年周期で必要となる外壁塗装や屋上防水には、数百万円単位の費用がかかります。これらの支出を「突発的な事故」にしないために、毎月の家賃収入から一定割合を修繕引当金として別口座に確保しておきましょう。計画的なメンテナンスは建物の美観と資産価値を守り、結果として家賃の下落を食い止める強力な手段となります。

運営を開始してからも、定期的に収支の最適化を図る姿勢が求められます。例えば、社会情勢により金利が下がったタイミングでの「ローンの借り換え」や、周辺相場が上昇した際の「更新時の賃料改定」などが検討材料となります。また、清掃会社の見直しによるコスト削減や、共用部の電気をLED化するなどの経費節減も地道ながら効果的です。1円でも多く手残りを増やすために、現状に満足せず改善し続けましょう。

Rielからのアドバイス管理会社を味方につけましょう。定期的に連絡を取り、物件の状況を把握することが早期の空室解消に繋がります。

出口のない投資はギャンブルに近いものです。

売却益を最大化するためには、物件の「収益価格」を高めることが基本です。家賃を維持・上昇させていれば、購入時よりも高い価格で売却できる可能性が高まります。また、税務上の譲渡所得税が安くなる「保有期間5年超」や、大規模修繕が必要になる直前など、有利なタイミングを逃さないことが重要です。出口を意識した日々の運営こそが、最終的な投資成果を大きく左右します。

キャッシュフローが潤沢で、将来も賃貸需要が落ちない確信があるなら、長期保有して完済後の純資産化を狙うのが王道です。一方で、借入金の返済が進み「デッドクロス」に直面した場合や、他に高い利回りが見込める物件がある場合は、売却して次の投資へ資金をシフトさせるのが賢明です。常に最新の資産価値を把握し、冷静に天秤にかける習慣をつけましょう。

Rielからのアドバイス「いつ売るか」を決めておくだけで、日々の運営における判断基準が明確になります。

土地から新築アパートを建築し、経営をトータルでサポートする私たち㈱Rielのコンサルタントとして、現場の経験から導き出した「成功の核心」をお伝えします。

「新築だから放っておいても入居が決まるだろう」という考えは、非常に危険な誤解です。建物が新しいのは最初だけであり、10年後、20年後の競争力を今から設計しておく必要があります。

私たちは、単なる建築プランではなく、長期的な賃料推移やメンテナンスコストを厳格に見込んだ「事業計画」を最重視します。例えば、流行りに流されない普遍的なデザインの採用や、将来の間取り変更のしやすさなど、数十年先を見据えた戦略的な視点を持つことが、新築アパート投資を成功に導く最大のポイントです。出口(売却)を意識した「逆算の計画」こそが、オーナー様の資産を守る盾となります。

不動産投資の成功は、良い土地を選ぶことだけで決まるわけではありません。「その土地にどんな建物を建てるか(商品企画)」と「建てた後にどう運用するか(管理体制)」が三位一体となって初めて機能します。

例えば、単身者向けのエリアに無理やりファミリー向けを建てても、空室リスクを抱えるだけです。㈱Rielでは、周辺の競合状況を徹底分析し、その土地のポテンシャルを最大限に引き出す企画を提案するとともに、出口を見据えた管理サポートを一貫して提供することにこだわっています。これらが歯車のように噛み合って初めて、長期安定稼働という「仕組み」が完成します。

アパート投資の相談をスムーズに進め、より良い提案を受けるためには、事前準備が欠かせません。以下の項目をあらかじめ整理しておくと、融資の可否や物件の規模感を精度高く判断できます。

これらが明確であればあるほど、金融機関の選定やシミュレーションの精度が上がり、成功へのスピードが加速します。

Rielからのアドバイス私たちは物件を売ることが目的ではなく、お客様がアパート経営を通じて「理想の未来」を実現することをゴールとしています。まずはざっくばらんな夢からお聞かせください。

アパート一棟投資を検討される初心者の方から、特によく寄せられる質問をまとめました。

管理の手間を抑えたい初心者には「新築」が最適です。最新設備による集客力が期待でき、購入後しばらくは大規模な修繕費用が発生しないため、収支が安定しやすいからです。中古は高利回りが魅力ですが、建物の目利きや修繕計画の知識が不可欠です。まずは新築で経営の基礎を学び、着実に資産を築くのが賢明な選択といえます。

利回りはエリアや築年数によるため、一概に「○%なら良い」とは言えません。資産価値の高い都市部の新築なら4〜5%、地方の中古なら10%以上など、リスクとリターンは相関します。大切なのは表面的な数字に惑わされず、近隣相場と比較して適正か判断することです。手残りを左右する実質利回りを重視して検討しましょう。

結論から言えば、会社員こそ一棟投資に向いています。安定した給与収入がある会社員は金融機関からの社会的信用が高く、融資を引き出しやすいという大きな利点があるからです。管理業務を専門会社に委託すれば、オーナー自身は本業に専念したまま経営を続けられます。多くの会社員が副収入として資産拡大に成功しています。

管理会社の変更はいつでも可能です。客付け能力が低い、対応が遅いなど、運営に不安を感じた際は積極的に検討すべきです。一般的には数ヶ月前の予告で解約でき、新しい会社への引き継ぎもスムーズに行えます。管理体制の改善は空室率の低下や収益向上に直結するため、信頼できるパートナーを妥協なく選ぶことが重要です。

「賃貸需要の多角化」がされているエリアを選びましょう。特定の工場や大学だけに依存する地域は、その撤退が経営破綻を招く恐れがあるからです。複数の産業が集積する都市部や、最寄り駅から徒歩10分圏内で生活利便施設が整った場所は、時代が変わっても選ばれ続けます。データに基づき、客観的なニーズを見極めてください。

Rielからのアドバイス迷ったら「自分が住みたいと思えるか」という基本に立ち返ってみてください。

迷ったら「自分が住みたいと思えるか」という基本に立ち返ってみてください。

アパート一棟投資は、正しい知識と順序で進めれば、初心者でも大きな資産を築ける再現性の高いビジネスです。大切なのは、目先の利回りに惑わされず、土地の価値、建物の質、そして信頼できるパートナーという「盤石な仕組み」を作り上げることです。まずは自身のゴールを明確にし、長期的な視点で一つひとつの判断を積み重ねていきましょう。そのプロセスこそが、あなたを本当の自由へと導く確かな道しるべとなります。

超高利回りアパート投資の秘密

\\\知りたい方はこちら///