超高利回りアパート投資の秘密

\\\知りたい方はこちら///

超高利回りアパート投資の秘密

\\\知りたい方はこちら///

監修者

株式会社Riel 代表取締役

坂口 卓己(サカグチ タクミ)

株式会社Rielの代表取締役社長であり、同サイトの監修者も務める坂口 卓己氏。

弊社は年間68棟の販売実績を誇り、東京都港区を拠点に新築アパートの企画開発から資金計画、満室運営、出口戦略まで一貫支援。

豊富な現場経験と最新市況データを融合し、信頼とスピードを重視したサービスで投資家一人ひとりに最適な資産形成プランを提案する不動産投資のプロフェッショナル。

⇒詳細はこちら

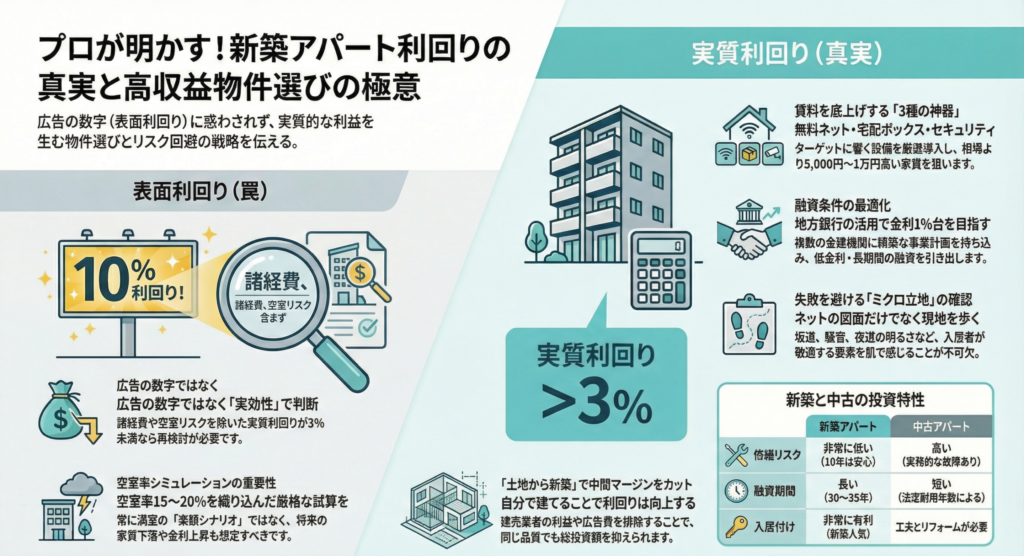

新築アパート投資で失敗しないためには、利回りの「種類」と「相場」を正しく理解することが最初の一歩です。表面利回りだけを見て購入してしまい、実際に運用を始めたら手残りがほとんどなかった、というケースは少なくありません。

2025年以降、健美家のレポートによると一棟アパートの全国平均利回りは8%台で推移しており、首都圏では7%台前半まで低下しています。建築費の高騰とローン金利の上昇が続くなか、実質7%〜の利回りを確保できる新築アパートを選べるかが、収益を残すための分水嶺になっています。

この記事では、新築アパートの利回り相場(最新データ)、3種類の利回り計算方法、間取り別・地域別の目安、シミュレーション例、そして実質7%〜を実現するための物件選びのコツまでを、網羅的に解説します。投資判断の精度を一段引き上げる内容になっています。

Rielからのアドバイス

Rielからのアドバイス「不動産会社が出してきた利回り、本当に信じていいの?」

新築アパート投資を検討する方なら、必ず一度はぶつかる疑問です。実はこの疑問への答えこそが、収益を左右するんです。

まずは「今、新築アパートの利回りがどのくらいの水準にあるのか」を最新データで把握しておきましょう。相場感がないまま物件を見ても、提示された利回りが高いのか低いのかすら判断できません。

不動産投資情報サイト「健美家」が公表している市場動向四半期レポートによると、2025年7〜9月期の一棟アパートの全国平均利回りは8.16%、平均価格は8,505万円でした。前期から0.17ポイント上昇しており、3種別(区分マンション・一棟アパート・一棟マンション)のなかで最も大きな上昇幅です。

ただし、これは中古を含めた全体の平均値である点に注意が必要です。新築アパートに絞ると、価格が高いぶん表面利回りは6〜8%台、実質利回りは4〜6%台に収まるケースが多くなります。

| 投資種別 | 全国平均利回り | 平均物件価格 |

|---|---|---|

| 一棟アパート | 8.16% | 8,505万円 |

| 一棟マンション | 7.48% | 1億9,052万円 |

| 区分マンション | 6.67% | 2,423万円 |

間取りによっても利回りは大きく変わります。一般に部屋が小さいほど坪単価ベースの賃料が上がるため、ワンルーム中心のアパートのほうが利回りは高くなる傾向です。

| 間取り | 全国平均(表面利回り) | 主なターゲット層 |

|---|---|---|

| ワンルーム | 約8.1% | 単身者・学生・社会人 |

| 2DK | 約6.4% | カップル・若年夫婦 |

| 3LDK | 約4.5% | ファミリー世帯 |

ワンルームは戸あたりの設備コストが膨らむぶん建築費が割高ですが、賃料単価で取り返せるため利回りは高くなります。「実質7%〜」を狙うならワンルーム中心の設計が現実的、というのがプロの感覚です。

地域差は想像以上に大きく、首都圏と地方では利回りが2倍近く開くこともあります。健美家の2025年10月期データから抜粋すると、地域別の一棟アパート平均は次のとおりです。

| 地域 | 平均利回り | 平均物件価格 | 平均築年数 |

|---|---|---|---|

| 首都圏 | 7.13% | 9,862万円 | 22.9年 |

| 近畿圏 | 9%台 | 5,000〜6,000万円 | 25年前後 |

| 東海圏 | 9%台 | 4,000〜5,000万円 | 25年前後 |

| 信州・北陸 | 13.57% | 4,646万円 | 29.9年 |

「地方は利回りが高くてお得」と一見見えますが、平均築年数を見ると地方ほど築古物件が多く、流動性(売却のしやすさ)や賃貸需要のリスクが高いことも分かります。新築アパート投資では、賃貸需要が安定している関東圏で「立地と利回りのバランス」を取ることが、長期安定経営の現実的な選択肢になります。

建築費・物件価格は高止まり、ローン金利は上昇傾向。それでも投資マネーは流入し続けており、利回りは「価格上昇に押されつつもわずかに上昇」という拮抗状態です。立地・建築費・賃料設定の3点を最適化できる事業者と組めるかどうかが、利回り7%〜を確保する分かれ目になります。

新築アパート投資で最初に押さえるべきは、「利回り」と一口に言っても3つの種類があるということ。広告に出ている利回りがどの種類かを見極められないと、収支予測が大きく狂います。

土地から仕入れてアパートを建築するこの手法には、主に3つのメリットがあります。

「土地先行1棟アパート」は、他の投資手法と比較して、以下の点で優位性があるとされています。

| 種類 | 利回り | キャッシュフロー | 修繕リスク | 売却リスク |

| 土地先行1棟アパート | ◎ | ◎ | ◎ | ◎ |

|---|---|---|---|---|

| 完成新築1棟アパート | ▲ | ▲ | ◎ | ▲ |

| 中古1棟アパート | ◎ | ◎ | ▲ | ▲ |

自己資金1,500万円を投資した場合の具体的なシミュレーションは以下の通りです。

| 項目 | 金額 |

| ① 家賃収入 | ¥10,224,000 |

|---|---|

| ② ローン返済 | ¥4,376,077 |

| ③ ランニングコスト | ¥697,392 |

| ④ 固定資産税 | ¥550,000 |

| 年間キャッシュフロー (①-②-③-④) | ¥4,600,531 |

| 自己資金に対する年間利回り | 30.7% |

※この年間キャッシュフローは、年収600万円の手取り額に相当します。

10年間運用した後に物件を売却した場合の収益モデルです。

| 項目 | 金額 | 備考 |

| 想定売却価格 | ¥116,298,000 | |

|---|---|---|

| 10年後のローン残債 | ¥96,154,100 | |

| 売却益 | ¥20,143,900 | (売却価格 - ローン残債) |

※売却価格は、新築時から家賃が9%下落し、売却時の利回りが8.0%であると想定して算出されています。

上記のシミュレーションに基づくと、10年間で得られる利益の合計は以下のようになります。

| 項目 | 金額 |

| キャッシュフロー(10年分) | ¥40,583,521 |

|---|---|

| 売却益 | ¥20,143,900 |

| TOTAL 利益 | ¥60,727,421 |

この結果、当初投資した自己資金1,500万円が、10年間で約4倍に増加する計算となります。

新築アパートで使われる利回りは、おもに次の3種類です。それぞれ計算式と「いつ使う数字か」が異なります。

| 種類 | 計算式 | 使われる場面 |

|---|---|---|

| 表面利回り | 年間家賃収入 ÷ 物件価格 × 100 | 広告・物件比較の入口段階 |

| 実質利回り | (年間家賃収入-年間諸経費) ÷ (物件価格+購入時諸経費) × 100 | 購入判断・収支シミュレーション |

| 想定利回り | 満室時年間家賃収入 ÷ 物件価格 × 100 | 新築の販売資料に多用される |

もっとも実態に近いのは実質利回りです。固定資産税・管理費・修繕積立金・火災保険料といった年間経費と、購入時の仲介手数料・登記費用・不動産取得税まで含めて計算するため、毎年の手残りに直結します。

一方、新築アパートの販売資料に載っているのはほとんどが「想定利回り」か「表面利回り」。空室を一切想定しないため数字が膨らみやすく、購入後に「思ったより手残りが少ない」となりがちなんです。

計算自体は難しくありません。具体例として、新築アパート1棟(物件価格1億円・年間家賃収入720万円・年間経費150万円・購入時諸経費700万円・空室1戸/8戸の場合)で3つを比べてみます。

想定利回り(満室時)=720万円 ÷ 1億円 × 100 = 7.2%

表面利回り(空室1戸)=630万円 ÷ 1億円 × 100 = 6.3%

実質利回り=(630万円-150万円) ÷ (1億円+700万円) × 100 = 4.49%

同じ物件でも、見方を変えるだけで7.2%から4.49%までブレるわけです。販売資料の「想定利回り7.2%」を真に受けて買うと、実際の手残りベースでは半分近い数字になっている、というのはよくある話です。

新築の販売資料に載る想定利回りには、次のような前提が隠れています。

提示された数字を見たら、まず「これは何利回りですか?」「経費はどこまで引いていますか?」と質問してみましょう。即答できない営業担当者の物件は、慎重に検討すべきサインです。

「結局、新築アパートの利回りは何%あればOKなのか?」という問いに、はっきり数字で答えられるよう整理しておきます。最低ライン・標準ライン・理想ラインの3段階で見るのが実用的です。

業界的に語られている目安は、おおむね次のような水準です。

| 水準 | 実質利回り | 収支イメージ |

|---|---|---|

| 最低ライン | 3〜3.5% | 金利上昇や空室で簡単に赤字化 |

| 標準ライン | 4〜5% | 計画通りなら黒字、突発リスクには弱い |

| 理想ライン | 5%以上 | キャッシュフローが安定して積み上がる |

| Rielの目安 | 7%〜 | 金利上昇・家賃下落にも耐えられる余裕 |

アパートローンの金利は2〜4.5%台が相場と言われていますから、実質利回りが3%台だと、金利分でほぼ手残りが消える計算。Rielが「実質7%〜」を目安に物件設計しているのは、金利上昇や空室発生を吸収しても黒字が残る安全余裕を確保するためです。

数字だけだとピンと来ないと思うので、同じ条件で利回りだけ変えた収支シミュレーションを並べます。

| 実質利回り | 年間純収益 | ローン返済後CF | 判定 |

|---|---|---|---|

| 3% | 321万円 | ▲106万円 | 赤字 |

| 5% | 535万円 | +108万円 | ギリギリ黒字 |

| 7% | 749万円 | +322万円 | 安定黒字 |

同じ物件価格・同じ融資条件でも、実質利回りが3%か7%かで年間のキャッシュフローは428万円も違います。10年で4,280万円。「利回り数ポイントの差」が、長期では家1棟分の差になることを忘れてはいけません。

Rielからのアドバイス「利回り3%でも黒字化できる」と説明されることもあります。確かに自己資金を厚めに入れて借入額を減らせば計算上は可能。ただ、それは投資効率を犠牲にする選択。本来稼げたはずの何百万円を、毎年どぶに捨てるようなものなんです。

新築アパートの利回りを比較するときに、忘れがちなのが「土地ありか・土地なしか」の前提です。

同じ建築会社のプランでも、土地代5,000万円が乗るかどうかで総事業費が大きく変わり、結果として利回りも数ポイント動きます。物件比較をするときは、「自分が今所有する土地で建てた場合の利回り」と「土地から購入した場合の利回り」を分けて見る必要があります。

「中古アパートの方が利回り高いって聞いたけど、新築を選ぶ意味ある?」これは検討段階で必ず出てくる疑問。結論から言うと、表面利回りだけ見れば中古に分があります。ただし、長期保有の総合収支では新築が逆転するケースも多いんです。

健美家の2025年データで築年数別に見ると、利回りには次のような差があります。

| 築年数 | 表面利回り | 平均物件価格 |

|---|---|---|

| 築10年未満 | 約6.25% | 1億2,117万円 |

| 築10〜19年 | 約7.18% | 9,568万円 |

| 築20年超 | 約9.22% | 5,720万円 |

築20年超になれば表面利回り9%超え、築30〜40年なら10%超も珍しくありません。これが「中古アパートは利回りが高い」の正体です。物件価格が下がっているから利回りの分母が小さくなり、結果として数字が大きくなる、というだけの話。

| 新築アパートのメリット | 中古アパートのデメリット |

|---|---|

| 入居が決まりやすい(新築プレミアム) 大規模修繕まで10年以上の余裕 融資条件が有利(金利・期間) 出口戦略が立てやすい | 購入直後から修繕費が発生しやすい 空室リスクが高く家賃下落圧力も強い 融資期間が短く月返済が重くなる 売却時の買い手が限定される |

表面利回りの差は2〜3ポイントあっても、修繕費・空室損失・融資金利の差を含めて10年スパンで見ると、ほぼイーブンか新築有利になることも珍しくありません。さらに「入居者が決まりやすく、満室稼働が安定する」という心理的負担の少なさは、初めて投資する方には大きな価値です。

「新築は利回りが低い」というイメージは、土地と建物を別々に買って割高な価格になる、という前提から来ています。逆に言えば、土地を相場より安く仕入れ、建築コストも抑えられる事業者と組めば、新築でも実質7%〜は十分に狙える領域です。

Rielが新築アパートで実質7%〜を実現できているのも、土地仕入れから設計・建築・管理・出口までを自社で一気通貫することで中間マージンを削っているのが大きい理由。仕入れ力と建築力の両方を持つ事業者を選ぶ、というのが新築投資で利回りを最大化する近道です。

新築アパート投資で痛い目を見るオーナーには、共通する「利回りの落とし穴」があります。販売資料の数字を疑わずに買ってしまった、というのが最大の共通項。ここで代表的な3パターンを押さえておきましょう。

新築だからと相場より高い家賃を設定して、利回りを「見栄え良く」見せている物件は要注意。実際に募集しても入居が決まらず、結局は値下げを余儀なくされ、計画していた利回りを下回る結果になります。

確認するポイントは3つ。

家賃設定が10%高ければ利回りも10%誇張される計算ですが、実際にはその家賃で借り手が付かないので、絵に描いた餅になります。

販売会社が出してくる収支シミュレーションは、自社の販売目的で組まれている前提を理解しましょう。次の3点を必ず確認してください。

悲観・標準・楽観の3シナリオで再計算し、悲観シナリオでも黒字が残るか、を判断基準にするのが安全です。

「あの人は地方のアパート投資で利回り12%を実現した」という事例を見て、同じ手法を都心近郊でやろうとすると確実に失敗します。利回りの成功事例には、立地・建築時期・入居者属性・建築会社の仕入れ力など、複数の要因が絡んでいて、再現が難しいからです。

事例を見るときは「数字」ではなく「その利回りを実現できた構造的な理由」に注目しましょう。土地が相続物件だったから安く取得できた、建築会社が自社施工で中間マージンが薄かった、など背景こそが本当に学ぶべき部分です。

新築アパートの利回りを実態に近づけるには、表面利回りには現れない「隠れコスト」を計算式に組み込む必要があります。代表的な3つを順に押さえていきます。

新築だから修繕費はかからない、というのは大きな誤解。10〜15年スパンで必ず大規模修繕の費用が発生します。代表的な修繕タイミングと費用感は次のとおりです。

| 項目 | 発生時期 | 費用目安(木造アパート8戸) |

|---|---|---|

| 外壁塗装 | 10〜15年 | 150〜250万円 |

| 屋根塗装・補修 | 10〜15年 | 50〜100万円 |

| 給湯器交換 | 10〜15年 | 15万円×戸数 |

| エアコン交換 | 10〜15年 | 10万円×戸数 |

| 退去時原状回復 | 都度 | 15〜30万円/戸 |

これらをまとめると、年間家賃収入の5〜10%を修繕積立金として確保しておくのが目安。年間家賃720万円なら毎年36〜72万円。これを利回り計算の年間経費に加えてはじめて「実質利回り」になります。

満室前提の利回りはほぼ机上の空論。入居者の入れ替わりは必ず発生し、その都度2〜3ヶ月の空室期間が生じるからです。年間で見ると平均5〜15%の空室率を見込んでおくのが現実的です。

地域別の空室率は「賃貸住宅市場景況感調査」(公益財団法人日本賃貸住宅管理協会)などで確認できます。たとえば首都圏のワンルームなら空室率5〜8%、地方郊外のファミリータイプなら15〜20%というケースもあります。

具体的には、想定家賃収入に「(1-空室率)」を掛けて、現実的な家賃収入を算出してから利回りを計算しなおします。空室率を5%ではなく10%で計算するだけで、利回りは0.5〜1ポイント変動します。

2024年以降、日銀のマイナス金利解除以降、アパートローン金利も上昇基調です。変動金利でローンを組んだ場合、金利が1%上がると月返済額は数万円単位で増えます。

金利が2.0%から3.5%に上がるだけで、年間返済額は85万円増。利回り換算で1ポイント近い負担増になります。融資審査の段階で、金融機関に「金利が1〜2%上昇した場合のシミュレーション」を必ず依頼してください。

Rielからのアドバイス固定金利は変動より初期金利が高いですが、長期保有を前提にするなら金利上昇リスクをヘッジできます。「変動が安いから」だけで選ばず、出口戦略まで含めて選択するのが大事ですよ。

利回りは投資実行後に大きく改善するのが難しい指標。だからこそ、計画段階で踏める工夫を順に押さえておくことが重要になります。Rielが新築アパートで実質7%〜を実現するためにやっていることも含めて、5つに整理しました。

建築コストは利回りに直結する最重要項目。同じ規模・同じ仕様のアパートでも、建築会社によって総額が10〜20%違うことは珍しくありません。1億円の建築費なら1,000〜2,000万円の差。

比較するときは総額だけでなく、次の項目を細かくチェックします。

3社程度の相見積もりで価格交渉の余地が生まれ、結果として初期投資を抑えられます。

都市部・駅近の新築アパートで利回り効率を最大化したいなら、ワンルーム主体の設計が有利です。理由は明快で、戸あたりの建築費は割高でも、坪単価ベースの賃料が高いため、トータルの利回りで上回るからです。

同じ100㎡の建物面積で比較すると、ファミリー1戸(3LDK)より、ワンルーム4戸の方が年間家賃収入で1.5〜2倍になるケースが多くあります。単身者の賃貸需要は安定しており、入居決定までの平均期間も短い。新築アパート投資の王道がワンルーム中心なのは、こうした理由があります。

「あって当たり前」の設備を建築前に決めておけば、後から追加するより圧倒的に安く・確実に入ります。空室対策として効果が高い設備は次のとおりです。

これらの設備は完成後の追加が難しいか、追加コストが3〜5倍に膨らむもの。設計段階で組み込めば、満室稼働の確率を5〜10ポイント引き上げる効果が見込めます。

管理委託料の相場は家賃収入の5%前後ですが、契約内容次第で3〜7%の幅があります。委託先と契約内容を見直すだけで、年間数十万円のコスト削減が可能。

確認するポイントは以下のとおり。

安いだけの管理会社を選ぶと客付けが弱くなり、結局は空室率が上がって損をすることもあります。料率と質のバランスを見ましょう。

競合と差別化できる付加価値があれば、相場より高い家賃でも入居者は付きます。月3,000円の家賃アップでも、8戸×12ヶ月で年間28.8万円の上乗せ。利回りベースでは0.3ポイント程度の改善になります。

差別化ポイントの代表例は次のとおりです。

ターゲット層を明確に絞り、その層に刺さる差別化を1〜2点に集中するのが効果的。あれこれ盛り込むと建築コストばかり膨らんで利回りが下がる、という本末転倒も起きるので注意してくださいね。

利回りは投資判断の中心ですが、それだけで決めると逆に失敗することもあります。長期保有して安定的に資産を増やすには、利回り以外の要素も含めた「総合判断」が必要。代表的な視点を2つに絞って整理します。

家賃以外の収益源があると、トータル利回りを底上げできます。新築アパートで併用しやすい副収入は次のとおりです。

| 副収入の種類 | 収益目安(月額) | 初期投資の目安 |

|---|---|---|

| 月極駐車場(5台) | 5〜10万円 | 30〜50万円 |

| 太陽光発電(屋根設置) | 1〜3万円 | 200〜400万円 |

| 自動販売機 | 0.5〜1.5万円 | 0円(業者設置) |

| 看板広告 | 1〜5万円 | 0〜10万円 |

たとえば駐車場5台と自販機1台で年間70〜100万円の副収入。利回りベースで0.7〜1ポイントの上乗せになります。実質利回り6%の物件を、副収入で7%台に持ち上げることも現実的です。

新築アパート投資は、最終的にどう「出口」を迎えるかで総合収支が決まります。代表的な出口戦略は3つ。

築10〜15年での売却を視野に入れるなら、売却しやすい立地・規模・グレードを選ぶ必要があります。「買う前から売り方を考える」のが、利回り投資で長期勝ち残るための鉄則です。

新築アパート投資は数千万円から数億円規模の判断。少しでも不安があれば、躊躇せず専門家に相談することが結果的にコストを抑えます。判断ミスで500万円損するくらいなら、相談料や事業者選定に時間をかける方が圧倒的に安い投資です。

特定の販売会社に属さない中立的なコンサルタントに相談すると、次のような客観評価が得られます。

相談料は5〜30万円程度かかりますが、500万円・1,000万円単位の損失を未然に防げる可能性を考えると、十分にペイする投資です。

新築アパートの建築・販売・管理を任せる事業者を選ぶときは、次の4点を必ず確認してください。

Rielは関東圏での新築アパート投資に特化し、土地仕入れから建築・管理・出口戦略までを一気通貫でサポート。実質7%〜の高利回り新築アパートを実現するノウハウを、無料セミナーで詳しく解説しています。投資判断に迷っている方は、ぜひ一度ご参加ください。

実質利回りで5%以上が業界の理想ライン、3〜3.5%が最低ラインとされています。Rielでは金利上昇や空室発生にも耐えられる安全余裕として「実質7%〜」を目安に物件設計を行っています。立地・建築費・賃料設定の3点が最適化できれば、新築でも7%〜は十分に狙える水準です。

一般的に表面利回りから1.5〜3ポイント低くなるのが実質利回りです。たとえば表面利回り8%の物件なら、実質利回りは5〜6.5%程度。固定資産税・管理費・修繕積立金・火災保険料などの年間経費と、購入時の諸費用を差し引いた数字で、毎年の手残りに直結します。投資判断は必ず実質利回りで行いましょう。

表面利回りだけ見れば中古の方が高くなります。築20年超の中古アパートなら表面利回り9%超も珍しくありませんが、修繕費・空室率・融資条件の差を含めた長期収支では、新築が逆転するケースも多くあります。新築は入居が決まりやすく融資条件も有利で、出口戦略も立てやすいため、初めての投資なら新築が現実的です。

必ずしもそうではありません。利回りが極端に高い物件には、立地が悪い・建物に問題がある・管理状態が悪い・周辺需要が乏しいなどのリスクが隠れていることが多いからです。表面利回り12%超の地方物件などは、空室率も高く実質利回りはむしろ低くなるケースが目立ちます。利回りは「立地と需要のバランス」で評価しましょう。

建築費・物件価格の高騰により、首都圏の新築アパート利回りは緩やかな低下傾向にあります。健美家の2025年7〜9月期データでは一棟アパート全国平均は8.16%ですが、これは中古を含めた数字。新築のみだと6〜8%程度です。一方で投資マネーの流入が続いており、価格が上昇しても利回りは大きく下がらない拮抗状態。立地と建築コストを最適化できる事業者選びが、利回り確保の鍵です。

土地ありの場合は実質6〜8%、土地なしの場合は実質4〜6%が目安です。土地代5,000万円が乗るかどうかで投資総額が大きく変わるためです。土地ありなら建築費だけが投資額になるので、相対的に高い利回りを狙えます。土地なしから始める場合は、土地仕入れ力のある事業者と組むことで、相場より安い土地を取得して利回りを底上げする戦略が有効です。

新築アパート投資で長期的に勝ち残るには、利回りの種類を正しく理解し、最新の相場データに基づいて物件を評価することが出発点になります。本記事の要点を改めて整理します。

「利回り何%の物件を買うか」だけでなく、「実質7%〜の利回りを継続的に維持できる物件をどう作るか」という視点を持つこと。これが新築アパート投資で長期成功する人の共通点です。

Rielでは関東圏での新築アパート投資に特化し、土地仕入れ・設計・建築・管理・出口戦略までを一気通貫でサポート。実質7%〜を実現する具体的な仕組みを、無料セミナーで詳しくお伝えしています。本気で新築アパート投資を検討している方は、お気軽にご参加ください。

超高利回りアパート投資の秘密

\\\知りたい方はこちら///

コメント