超高利回りアパート投資の秘密

\\\知りたい方はこちら///

超高利回りアパート投資の秘密

\\\知りたい方はこちら///

監修者

株式会社Riel 代表取締役

坂口 卓己(サカグチ タクミ)

宅地建物取引士として年間68棟の販売実績を誇り、東京都渋谷を拠点に新築アパートの企画開発から資金計画、満室運営、出口戦略まで一貫支援。豊富な現場経験と最新市況データを融合し、信頼とスピードを重視したサービスで投資家一人ひとりに最適な資産形成プランを提案する不動産投資のプロフェッショナル。

⇒詳細はこちら

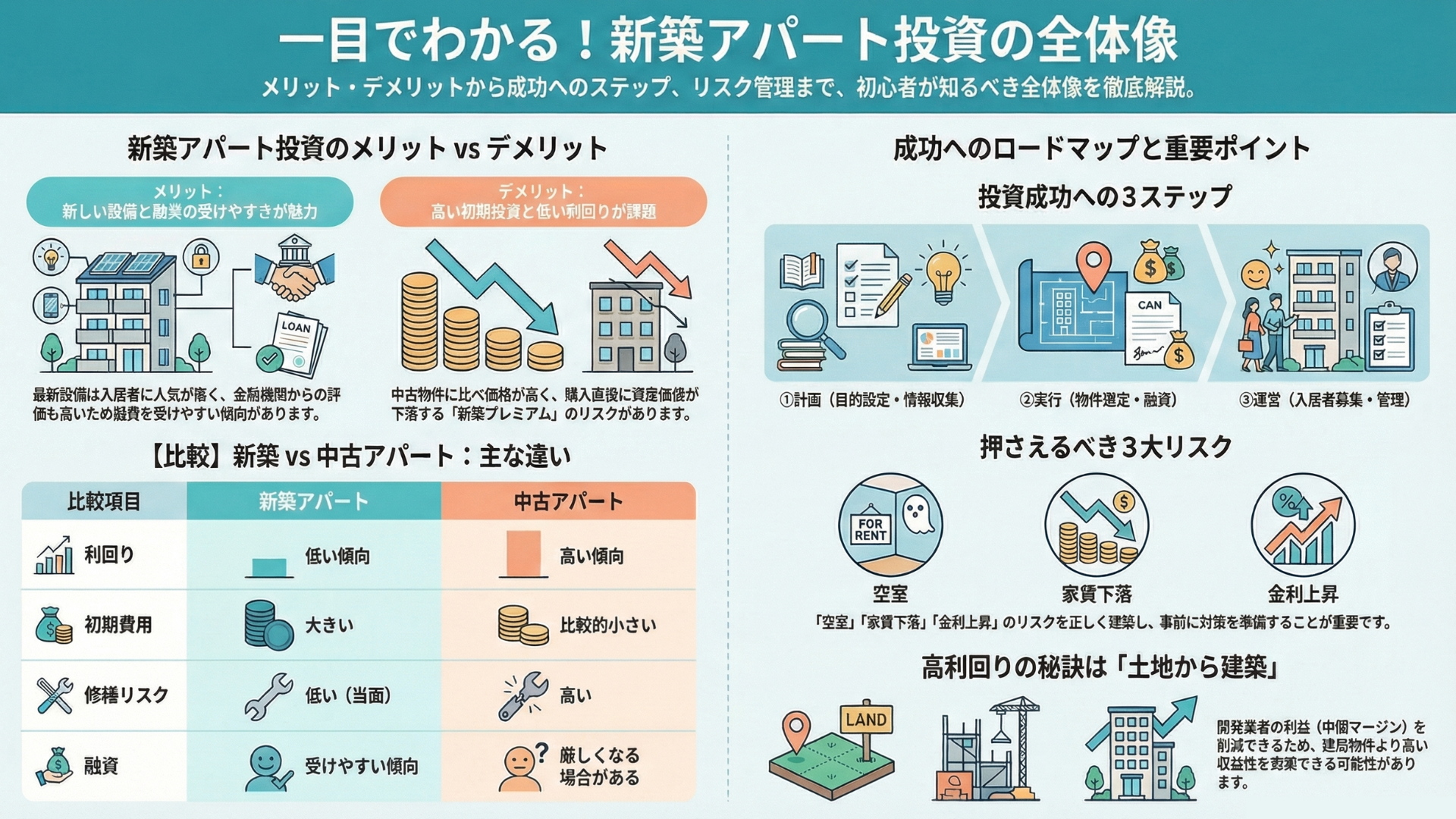

新築アパート投資は、魅力的な響きとは裏腹に、確かな知識と準備なくして成功は掴めません。多くの方が安定した収益や資産形成を夢見て一歩を踏み出そうとしますが、何から始めれば良いのか、どんな点に注意すべきか、具体的なイメージを持てずにいるのではないでしょうか。この記事では、そんな新築アパート投資の「ゼロ」から「年利10%」を目指すための全知識を、初心者の方にも分かりやすく網羅的に解説します。

新築アパート投資は、文字通り新しく建てられたアパートで賃貸経営を行うことです。長期的な視点で安定収入を目指せる一方、初期投資額が大きくなる傾向があります。しかし、最新設備による高い入居率や税制面のメリットも期待できるため、正しい知識を身につければ有効な資産形成手段となり得ます。まずは基本を理解し、全体像を掴むことが成功への第一歩となるでしょう。

新築アパート投資は、未入居の状態で新たに建設されたアパート物件を購入、もしくは土地から探し建設し、それを賃貸に出すことで家賃収入を得る不動産投資の一形態です。この投資手法の魅力は、最新の設備やデザインで入居者を集めやすく、修繕費が当面かかりにくい点にあります。例えば、オートロックや宅配ボックスといった現代のニーズに合った設備は、高い入居率を維持する上で有利に働くでしょう。ただし、中古物件に比べて物件価格が高くなる傾向があるため、十分な資金計画が必要です。新築アパート投資は、長期的な視点で安定した資産形成を目指す方に適した選択肢と言えます。

新築アパート投資は、メリットとデメリットを正確に把握することが成功の鍵となります。メリットとしては、最新設備による高い入居者人気、税務上の減価償却メリット、修繕リスクの低さなどが挙げられます。一方、デメリットには、中古物件と比較して利回りが低い傾向、初期投資額の大きさ、新築プレミアムによる購入後の価格下落リスクなどが存在します。具体的に見ていきましょう。

メリット

デメリット

これらの点を総合的に比較検討し、ご自身の投資戦略に合致するか慎重に判断することが求められます。

新築と中古アパート投資は、それぞれ異なる特徴を持つため、自身の投資目的やリスク許容度に合わせた選択が不可欠です。新築は初期費用が高く、利回りが相対的に低めですが、修繕リスクが低く、金融機関からの融資も受けやすい傾向にあります。対照的に中古は、物件価格がこなれており高利回りを期待できる一方、修繕費の発生リスクや入居者募集の難易度が上がる可能性も考慮しなければなりません。主な違いを以下にまとめます。

| 比較項目 | 新築アパート | 中古アパート |

|---|---|---|

| 物件価格 | 高い | 比較的安い |

| 利回り | 低い傾向 | 高い傾向 |

| 初期費用 | 大きい | 比較的小さい |

| 修繕リスク | 低い(当面) | 高い(突発的な修繕の可能性) |

| 減価償却 | 建物価格割合が大きく、当初の節税効果大 | 耐用年数が短く、償却期間が短い場合がある |

| 融資 | 受けやすい傾向、金利も有利な場合がある | 物件の状況により厳しくなる場合がある |

| 入居者募集 | 比較的容易 | 競争力により難易度が変わる |

| 情報量 | 限られる場合がある | 豊富 |

例えば、手元資金を抑えたい、あるいは短期的なキャッシュフローを重視するなら中古、長期安定運用や税効果を重視するなら新築という選択肢があり得ます。両者の違いを深く理解し、最適な投資対象を見極めることが重要です。

結論から言うと、土地を自ら取得してアパートを建築する手法は、市場で販売されている新築の建売アパートを購入する場合と比較して、利回りを高く設定できる可能性があります。

その最大の理由は、不動産開発業者(デベロッパー)の利益や経費を、事業全体のコストから排除できる点にあります。

Rielからのアドバイス

Rielからのアドバイス新築のアパートの利回りが低い最大の理由は中間マージンによる売値が高騰していることです。自分で新築を立てれば大きなメリットを得ることができます!

| 比較項目 | 土地から新築 | 新築建売アパート購入 |

| 表面利回り | 高い傾向 | 低い傾向 |

|---|---|---|

| コスト透明性 | 高い(自分で全て管理) | 低い(利益が含まれる) |

| 事業の自由度 | 非常に高い(間取り・デザイン等) | 低い(完成品を購入) |

| 手間・専門性 | 必要(非常に高い) | 不要(比較的低い) |

| 事業期間 | 長い(土地探し〜完成まで) | 短い(購入後すぐ) |

| 融資難易度 | やや高くなる場合がある | 比較的容易 |

土地からのアパート建築は高いリターンが期待できる一方、以下のような専門知識やリスク管理が不可欠です。

土地からのアパート建築は、手間と専門知識、そして様々なリスクを乗り越える必要がありますが、その分、市場に出回る物件よりも高い収益性を実現できる上級者向けの投資手法と言えます。

新築アパート投資を初心者が成功させるためには、計画的なステップと周到な準備が欠かせません。まず、投資目的を明確にし、自己資金の確認、情報収集といった基礎固めから始めましょう。次に、信頼できる不動産会社や専門家を選び、物件選定、事業計画の策定、資金調達へと進みます。具体的には、以下のステップで進めることが一般的です。

これらのステップを一つひとつ着実に進めることで、初心者でも安心して新築アパート投資をスタートできるでしょう。

新築アパート投資には、魅力的なリターンが期待できる一方で、様々なリスクが伴うことを理解しておく必要があります。代表的なリスクと回避策は以下の通りです。

回避策

入念な市場調査に基づく物件選定、魅力的な入居条件の設定(家賃、敷金・礼金など)、効果的な入居者募集活動、住みやすい環境の提供。

回避策

競合物件の状況把握、定期的な物件メンテナンス、適切なリフォームによる物件価値の維持・向上、入居者ニーズの変化への対応。

回避策

固定金利型ローンの選択、余裕のある返済計画、繰り上げ返済の検討、金利上昇時のシミュレーション。

回避策

火災保険・地震保険への適切な加入、ハザードマップの確認と立地選定、耐震性・耐火性の高い建物の選択。

回避策

質の高い施工会社の選定、定期的な点検と計画的な修繕、修繕積立金の準備。

回避策

換金性の高いエリア・物件の選定、適切な売却タイミングの見極め。

Rielからのアドバイスこれらのリスクを完全にゼロにすることはできませんが、適切な対策を講じることで軽減は可能です。リスクを正しく認識し、具体的な回避策を準備することが、安定したアパート経営の鍵となるのです。

新築アパート投資で成功を収めた人々の体験談には、貴重な学びが詰まっています。成功者の多くは、事前の綿密な市場調査、無理のない資金計画、信頼できるパートナー選びを共通して重視しています。また、入居者ニーズを的確に捉えた物件設計や、購入後のきめ細やかな管理運営も成功の要因として挙げられることが多いです。例えば、あるオーナーは、ターゲット層を明確にし、その層に響くデザインや設備を導入することで、常に高い入居率を維持しています。これらの成功パターンを参考に、自身の投資戦略を練り上げることが、成功への近道と言えるでしょう。

Rielで新築アパートの利回り・購入金額などの実例を公開中

新築アパート投資における失敗例を事前に学ぶことは、同様の轍を踏まないために非常に重要です。よくある失敗としては、利回りだけを重視して立地条件の悪い物件を選んでしまうケースや、ずさんな収支計画で見積もりが甘く、想定外の支出に苦しむケースなどがあります。また、管理会社任せにしすぎて、空室対策や修繕対応が後手に回り、収益が悪化する事例も少なくありません。具体的には、サブリース契約の内容をよく理解せずに契約し、保証賃料が一方的に引き下げられるといったトラブルも散見されます。これらの失敗例から教訓を得て、慎重な判断と対策を講じることが、リスク回避に繋がるのです。

新築アパート投資を始める際には、将来的な出口戦略まで見据えておくことが賢明です。主な出口戦略としては、以下のものが考えられます。

長期的な視点に立ち、これらの複数の選択肢を検討しておくことが、資産価値の最大化に繋がるでしょう。

新築アパート投資の成否を分けるのは、正確な利回りとキャッシュフローの把握です。感覚的な判断ではなく、具体的な数値に基づいたシミュレーションを行うことで、投資の妥当性や潜在的なリスクを可視化できます。これにより、目標とする収益を達成するための具体的な道筋が見えてくるでしょう。シミュレーション術を習得し、堅実な投資判断を下すことが重要になります。

新築アパート投資を検討する上で、平均的な利回りを把握しておくことは、物件選びや事業計画の基準を作るために不可欠です。一般的に、新築アパートの表面利回りは、中古物件と比較すると低い傾向にありますが、エリアや物件の規模、構造によって変動します。都市部では利回りが低く、地方では比較的高くなる傾向が見られますが、空室リスクなども考慮する必要があります。例えば、インターネットで検索したり、不動産会社の担当者にヒアリングしたりすることで、おおよその相場観を掴むことができるでしょう。

ただし、表面利回り(年間家賃収入 ÷ 物件価格 × 100)だけでなく、運営経費を差し引いた実質利回り((年間家賃収入 – 年間諸経費) ÷ (物件価格 + 購入時諸経費) × 100)で判断することが、より現実的な収益予測に繋がります。

新築アパート投資で10%という高い利回りを実現するには、いくつかの重要な条件をクリアする必要があります。主な条件としては、以下のような点が挙げられます。

これらの条件を総合的に満たすことで、高利回りを目指すことが可能になります。ただし、利回りだけを追求するあまり、リスクの高い物件を選ばないよう注意が必要です。

新築アパート投資におけるキャッシュフロー計算は、手元に残る現金を正確に把握し、経営の健全性を判断するための基本です。キャッシュフローは、基本的に「年間家賃収入 – 年間諸経費 – 年間ローン返済額」で算出されます。年間収支モデルを作成することで、月々および年間の収入と支出が一目で分かり、資金繰りの計画が立てやすくなります。

収入の部

支出の部(運営費)

=============

このキャッシュフローをプラスに保ち、安定的に増やしていくことが、アパート経営成功の目標となるでしょう。

新築アパート投資における減価償却は、税負担を軽減する上で非常に重要な要素です。減価償却とは、建物の取得費用を法定耐用年数に応じて分割し、毎年の経費として計上できる仕組みのことです。これにより、帳簿上の利益を圧縮でき、結果として所得税や住民税の節税に繋がります。例えば、建物の構造(木造、鉄骨造など)によって耐用年数が異なり、それに応じて年間の減価償却費も変わってきます。特に新築の場合、初期の減価償却費が大きくなる傾向があるため、節税効果を実感しやすいでしょう。この節税インパクトを理解し、資金計画に組み込むことが大切です。

新築アパート投資の収益性をより深く分析するためには、NOI(Net Operating Income:純営業収益)やIRR(Internal Rate of Return:内部収益率)といった上級指標の理解と算出が有効です。

NOI(純営業収益)

CCR(Cash on Cash Return / 自己資本配当率)

IRR(内部収益率)

これらの指標を算出するには専門的な知識が必要な場合もありますが、理解を深めることで、より精緻な投資判断ができるようになるでしょう。

新築アパート投資の収支シミュレーションを効率的に行うためには、Excelなどの表計算ソフトを活用したテンプレートが非常に役立ちます。テンプレートを使用することで、家賃収入、諸経費、ローン返済などを入力するだけで、自動的に利回りやキャッシュフローが計算され、投資の採算性を多角的に分析できます。具体的には、物件価格、想定家賃、空室率、金利、借入期間などの数値を変更することで、様々なシナリオを想定したシミュレーションが可能です。インターネット上には無料で利用できるテンプレートも存在しますが、自身でカスタマイズできるスキルを身につけると、より詳細な分析が行えるようになります。テンプレートを使いこなし、精度の高い事業計画を立てることが重要です。

新築アパート投資の実現には、多くの場合、金融機関からの融資が不可欠です。融資審査をスムーズに突破するためには、審査の流れや評価ポイントを理解し、適切な準備を行う必要があります。金利動向の把握や自己資金の準備など、知っておくべき知識は多岐にわたります。このガイドを参考に、有利な条件での資金調達を目指しましょう。

新築アパートローンの融資審査を突破するためには、その流れと金融機関が重視する評価ポイントを把握することが不可欠です。

審査の一般的な流れ

主な評価ポイント

個人の属性

物件の収益性と担保価値

金融機関は、貸し倒れリスクを避けるため、申込者の返済能力と物件の将来性を総合的に判断します。事前にしっかりと準備を行い、金融機関に安心感を与えることが、審査通過の鍵となります。

アパートローンの金利は、投資の収益性に直接影響を与えるため、最新動向を常に把握しておくことが重要です。金利は、国内外の経済情勢や日本銀行の金融政策によって変動します。複数の金融機関の金利情報を比較検討し、少しでも有利な条件を引き出すための交渉術も身につけておきたいところです。

担当者との良好な関係構築も、スムーズな交渉に繋がることがあります。金利動向を注視し、積極的に情報収集と交渉を行う姿勢が求められます。

新築アパート投資を始めるにあたり、自己資金がどの程度必要なのかは多くの方が気になる点でしょう。一般的に、物件価格の1割~3割程度の頭金を用意することが目安とされていますが、金融機関や個人の属性、物件の評価によって異なります。自己資金が多いほど、融資審査で有利になり、借入金利も低く抑えられる可能性があります。例えば、物件価格5000万円の場合、500万円~1500万円程度の頭金が一つの目安となりますが、これに加えて登記費用、不動産取得税、ローン手数料などの諸費用(物件価格の7%~10%程度)も別途必要になることを忘れてはいけません。自身の資金状況を正確に把握し、無理のない範囲で頭金と諸費用を用意することが肝心です。

新築アパート投資において、物件価格の全額を融資で賄うフルローンや、諸費用まで含めて融資を受けるオーバーローンは、以前に比べて難易度が上がっているのが現状です。金融機関の審査が厳格化しており、個人の属性や物件の収益性が相当に高くなければ承認されにくい傾向にあります。ただし、提携ローンを利用できる不動産会社や、特定の条件(高属性の個人、非常に収益性の高い物件など)を満たす場合には、フルローンやオーバーローンに近い形で融資を受けられる可能性もゼロではありません。例えば、医師や弁護士など社会的信用の高い職業の方や、都市部の好立地で高い収益が見込める物件の場合は、融資条件が緩和されることもあります。しかし、過度な期待はせず、まずは自己資金を準備することを基本と考えるべきでしょう。

新築アパートローンの融資を受ける金融機関を選ぶ際には、それぞれの特徴を理解することが重要です。

| 金融機関の種類 | 主な特徴 | メリット | デメリット |

|---|---|---|---|

| 都市銀行・地方銀行 | 全国展開または広域展開。アパートローン商品の取り扱いも多い。 | 金利が比較的低い傾向。信頼性が高い。 | 審査基準が厳しい傾向。融資までに時間がかかる場合がある。 |

| 信用金庫・信用組合 | 地域密着型。中小企業や個人事業主への融資に積極的。 | 地域情報に精通。個別の事情を考慮した柔軟な対応が期待できる。 | 融資エリアが限定される。金利が銀行よりやや高めの場合がある。 |

| ノンバンク | 銀行以外の金融機関。独自の審査基準を持つ。 | 審査スピードが速い傾向。比較的柔軟な審査基準。 | 金利が高めに設定されていることが多い。借入条件が厳しい場合がある。 |

| 日本政策金融公庫 | 政府系金融機関。中小企業や創業支援のための融資制度がある。 | 固定金利で長期の融資が期待できる。民間金融機関の補完的役割。 | 融資対象や使途に制限がある場合がある。審査に時間がかかる。 |

例えば、自身の属性や物件の特性に合わせて、複数の金融機関に相談し、最も有利な条件を提示してくれる先を選ぶことが賢明です。それぞれのメリット・デメリットを比較検討し、最適なパートナーを見つけましょう。

新築アパートを建設・購入する際には、国や地方自治体が提供する補助金や優遇制度を活用することで、初期費用を抑えたり、税制面でのメリットを受けたりできる可能性があります。例えば、以下のような制度が考えられます。

これらの制度は、申請期間や条件が細かく定められているため、計画段階からしっかりと情報収集を行い、該当するものがあれば積極的に活用を検討しましょう。利用できる制度を見逃さないことが、賢い投資に繋がります。

新築アパート投資を行うにあたり、個人ではなく法人を設立して物件を所有・運営する選択肢もあります。法人化には、資金調達の幅が広がったり、税負担を軽減できたりといったメリットが期待できます。個人よりも法人の方が金融機関からの信用度が高まり、融資を受けやすくなる場合があります。また、個人の所得税率よりも法人税率の方が低い場合、あるいは経費として認められる範囲が広がることで、節税効果が見込めるケースもあります。例えば、役員報酬や退職金の計上、赤字の繰越期間が個人よりも長い(10年間)といった点が挙げられます。ただし、法人設立・維持には登記費用や税理士費用などのコストもかかるため、物件規模や収益状況などを考慮し、メリットとデメリットを総合的に比較検討することが不可欠です。

アパートローンを組む際には、変動金利と固定金利のどちらを選択するかが重要な判断となります。

| 金利タイプ | メリット | デメリット | こんな人向け |

|---|---|---|---|

| 変動金利 | 当初の金利が固定金利より低いことが多い。金利低下時には返済額が減る。 | 金利上昇リスクがある。将来の返済額が不確定。 | 金利上昇リスクを許容できる。短期間での返済を考えている。 |

| 固定金利 | 借入期間中の金利・返済額が一定で、返済計画が立てやすい。金利上昇リスクがない。 | 変動金利より当初の金利が高いことが多い。金利低下時でも返済額は変わらない。 | 安定した返済計画を重視する。長期的な視点で家賃収入を得たい。 |

例えば、将来的な金利上昇リスクを避けたい、安定した返済を重視するなら固定金利、当初の返済額を抑えたい、金利が低い状態が続くと考えるなら変動金利という選択が考えられます。また、当初固定金利型(一定期間固定でその後変動または再選択)といったタイプもあります。それぞれのメリット・デメリットを理解し、自身の資金計画やリスク許容度に合わせて最適な金利タイプを選ぶことが肝要です。

新築アパート投資の成功は、良質な土地を見つけ、魅力的な建物を計画することから始まります。高利回りを実現するための土地選びのポイント、設計や建築会社選定の注意点、コスト管理に至るまで、計画段階で押さえておくべき事項は多岐にわたります。綿密なプランニングフローを理解し、着実に実行していくことが、理想のアパートを実現する鍵となるでしょう。

高利回りを実現する新築アパートを建てるためには、何よりも土地選びが重要です。以下のチェックリストを参考に、慎重に土地を選定しましょう。

これらの項目をリスト化し、一つひとつ確認しながら土地を選定することで、高利回り物件の土台を築くことができるでしょう。

新築アパートのプランニングは、土地の選定から始まり、設計、建築確認申請、建築会社の選定、工事請負契約、着工、そして竣工・引き渡しという一連の流れで進みます。

一般的なプランニングの流れと期間の目安

この全体のスケジュール感を把握しておくことは、資金計画や入居者募集の準備をスムーズに進める上で非常に重要です。各フェーズで何をすべきかを明確にし、余裕を持ったスケジュール管理を心がけることが大切です。

魅力的な新築アパートを建てるためには、経験豊富な設計士の協力が不可欠です。設計士への依頼費用は、一般的に建築費の数パーセント(例:5~15%程度)が目安となりますが、設計事務所の実績や知名度、業務範囲(設計監理まで含むかなど)によって異なります。

設計図面を受け取った際の主なチェックポイント

間取りの効率性と魅力

共用部分の設計

設備仕様

法令遵守と安全性

デザイン性とコストバランス

後悔しないためには、自身の要望を明確に伝え、設計士と密にコミュニケーションを取りながらプランを練り上げていくことが求められます。

新築アパートの品質とコストを左右する重要な要素が、工務店・建築会社の選定です。

選定時の比較検討ポイント

価格交渉のポイント

単に価格が安いという理由だけで選ぶのではなく、技術力や信頼性、アフターフォロー体制も含めて総合的に判断し、信頼できるパートナーを見つけることが、質の高いアパート建築の鍵となります。

新築アパートの建築費用を把握する上で、坪単価(延床面積1坪あたりの建築費用)は一つの目安となりますが、以下の要素によって大きく変動します。

コスト最適化の主な手法

ただし、コスト削減ばかりに目を向けると、品質低下や将来的なメンテナンス費用の増大に繋がる恐れもあるため、長期的な視点でのバランス感覚が求められます。

新築アパートを建てる際には、建築基準法に基づいた建築確認申請をはじめとする様々な行政手続きが必要となります。これらの手続きを怠ると、工事に着手できなかったり、最悪の場合、建物の使用停止命令を受けたりする可能性もあるため、細心の注意が必要です。

これらの手続きは専門的な知識を要するため、通常は設計事務所や建築会社が代行してくれますが、オーナー自身も大まかな流れや注意点を理解しておくことが重要です。専門家と連携し、手続きを漏れなく進めることが肝要です。

新築アパートの施工期間は、建物の規模や構造、天候、資材調達の状況、職人の手配状況などによって変動しますが、一般的な目安は以下の通りです。

施工期間が長引くと、その間の金利負担が増えたり、入居者募集のタイミングが遅れたりといった影響が出るため、遅延リスクを適切に管理することが重要です。

遅延リスク管理のポイント

適切なリスク管理を行うことで、計画通りの竣工を目指しましょう。

競争が激化する賃貸市場において、新築アパートの入居率を高めるためには、設備グレードやデザイントレンドを意識した差別化が有効な戦略となります。ターゲットとする入居者層のニーズを的確に捉え、魅力的な設備を導入することが重要です。

人気の高い設備例

デザイントレンドの例

ただし、過剰な設備投資はコスト増に繋がり、家賃に転嫁しきれない場合もあります。費用対効果を慎重に検討し、ターゲット層に本当に響くもの、長期的に価値を維持できるものを選定するバランス感覚が肝心です。

新築アパート投資では、初期の建築費用(イニシャルコスト)だけでなく、将来にわたって発生する維持管理費用や修繕費用、光熱費、解体費用などを含めたLCC(ライフサイクルコスト)を意識した長期計画が不可欠です。目先のコストを抑えるために安価な建材や設備を選ぶと、早期に修繕が必要になったり、メンテナンス費用がかさんだり、光熱費が高くついたりする可能性があります。

LCCを低減するためのポイント

竣工後の数十年にわたる運営を見据え、トータルコストで有利になる選択をすることが、長期的な安定収益確保と資産価値の維持に繋がるのです。

新築アパートの完成はゴールではなく、安定した収益を生み出し続けるためのスタートラインです。長期的な視点での運営戦略と、起こりうる様々なリスクへの備えが、投資の成否を大きく左右します。空室対策から修繕計画、保険の活用に至るまで、収益を守り育てるための具体的な戦略を理解し、実践していくことが求められます。

新築アパート経営における最大の課題の一つが空室リスクであり、これを最小化するためのリーシング(入居者募集)手法の確立が不可欠です。

ターゲットの明確化

どのような入居者層(学生、単身社会人、ファミリーなど)に住んでもらいたいかを明確にする。

魅力的な募集条件の設定

幅広い募集チャネルの活用

質の高い物件情報の提供

迅速かつ丁寧な対応

問い合わせや内見希望へのスピーディーな対応、内見時の丁寧な案内

入居者審査の徹底

家賃滞納リスクなどを避けるため、適切な入居者審査を行う。

入居希望者に「ここに住みたい」と思わせるための努力を継続することが、空室リスクの最小化に繋がります。

新築アパートの安定経営のためには、高い入居率を維持することが極めて重要です。全国的な入居率の平均値は、時期やエリア、物件タイプによって異なりますが、一般的に90%以上を維持することが一つの目安とされています。常に自身の物件の入居率を把握し、平均値を上回ることを目指すべきです。

原因分析

空室が続く場合、その原因(家賃が高い、設備が古い、管理が悪い、募集活動が不十分など)を特定する。

家賃設定の見直し

周辺相場や競合物件と比較し、適正な家賃か検討する。

物件の魅力向上

募集活動の強化

入居者満足度の向上

入居率が低下傾向にある場合は、早めに原因を分析し、具体的な改善策を講じることが大切です。

新築アパートも経年劣化や市場の変化により、徐々に競争力が低下し、家賃下落のリスクに直面します。この家賃下落を抑え、物件価値を維持・向上させるためには、適切なタイミングでのリニューアルやリブランディングが有効な戦略となります。

例えば、周辺に新しい競合物件が増えてきたタイミングや、築10年~15年を経過した頃が、リニューアルやリブランディングを検討する一つの目安となります。時代や市場の変化に対応し、物件の魅力を再構築する努力が求められます。

新築アパート経営において、将来発生する修繕費用や日常的な管理費用を事前に把握し、計画的に積み立てておくことは非常に重要です。

管理費

修繕費

積立計画のポイント

これらの費用を軽視すると、いざという時に資金不足に陥り、適切な修繕ができず物件価値の低下を招く可能性があるため、長期的な視点での資金計画が不可欠です。

新築アパート経営における管理方法の一つとして、サブリース契約の利用が挙げられます。サブリースとは、不動産会社(サブリース会社)がオーナーからアパートを一括で借り上げ、入居者に転貸する仕組みです。

| メリット | デメリット |

|---|---|

| 空室保証・家賃保証 空室の有無にかかわらず、一定の賃料収入が保証されることが多い。 | サブリース会社が設定する保証賃料は、直接貸しする場合の相場家賃より低い(一般的に80~90%程度)。 |

| 管理業務の委託 入居者募集、契約手続き、家賃集金、クレーム対応などの管理業務を全て任せられる。 | 契約期間中であっても、サブリース会社から保証賃料の減額を要求されるリスクがある(借地借家法に基づく)。 |

| 手間がかからない オーナーは煩雑な管理業務から解放される。 | サブリース会社が倒産した場合、保証賃料が支払われなくなるリスクがある。 |

| 相続対策として活用できる場合がある 管理の手間が少ないため、相続人が遠方に住んでいる場合などに有効。 | 契約内容が複雑で、オーナーに不利な条項(免責期間、解約条件など)が含まれている場合がある。 |

| 入居者の選定やリフォームの実施など、オーナーの意向が反映されにくい場合がある。 |

サブリース契約を利用する際は、契約内容を十分に理解し、保証賃料の条件、免責期間、契約解除の条件などを細かく確認することが重要です。信頼できるサブリース会社を選び、メリットとデメリットを慎重に比較検討した上で判断しましょう。

新築アパート経営において、火災や地震、風水害といった自然災害は避けられないリスクです。これらの万が一の事態に備えるため、火災保険や地震保険への加入は必須と言えるでしょう。

保険料はコストとなりますが、アパートという大きな資産と事業を守るためには、必要不可欠な経費と捉え、適切な保険に加入しておくことが重要です。

新築アパート投資の収益性を最大化するためには、ROE(Return On Equity:自己資本利益率)やROI(Return On Investment:投資収益率)といった指標を意識した運営改善策が求められます。これらの指標を高めるには、分子である利益を増やすか、分母である自己資本や総投資額を効率化する必要があります。

収入の最大化

経費の最適化

資金効率の向上

入居者満足度の向上による長期入居促進

常に経営数値を分析し、改善点を見つけ出し、具体的なアクションプランを実行していく努力が、収益性向上に繋がります。

新築アパート投資は、長期的な家賃収入(インカムゲイン)だけでなく、将来的な売却による譲渡益(キャピタルゲイン)も期待できる投資です。そのため、適切な売却タイミングを見極め、出口戦略を最適化することが重要となります。

売却を検討する主なタイミング

出口戦略の最適化のポイント

売却益を元手に新たな物件に再投資するなど、出口戦略は次のステップへの重要な転換点にもなり得ます。常に市場動向や自身の状況を注視し、複数のシナリオを準備しておくことが肝心です。

最後までお読みいただき、誠にありがとうございました。この記事では、「ゼロから年利10%へ!新築アパート投資で失敗しないための全知識ガイド」と題し、新築アパート投資の基礎知識から、利回りシミュレーション、融資戦略、プランニングフロー、そして長期的な運営とリスク管理に至るまで、多岐にわたる情報をお伝えしてきました。

新築アパート投資は、確かに魅力的なリターンをもたらす可能性を秘めていますが、成功への道は決して平坦ではありません。しかし、正しい知識を身につけ、周到な準備と計画をもって臨めば、その可能性を大きく高めることができます。

改めて、新築アパート投資を成功させるために特に重要なポイントをまとめます。

この記事が、あなたが新築アパート投資という新たな挑戦に向けて、確かな一歩を踏み出すための羅針盤となれば幸いです。まずは、ご自身の投資目的を明確にし、できる範囲での情報収集から始めてみてはいかがでしょうか。そして、信頼できる専門家に相談してみるのも良いでしょう。

あなたの新築アパート投資が成功裏に進み、豊かな未来へと繋がることを心より応援しております。

超高利回りアパート投資の秘密

\\\知りたい方はこちら///

コメント